「家族信託に関心があるけど、具体的には誰に相談すればいい?」

「家族信託も視野に財産管理方法を考えたい。費用はいくらかかる?」

大切な財産のゆくえを考えるにあたって、「家族信託」という選択肢に関心を持つ方が増加しています。では、家族信託とは具体的にどのような制度で、費用はいくらかかるものなのでしょうか。今回の記事では家族信託をテーマに、費用や依頼先について詳細を解説します。ぜひご一読ください。

家族信託とは|メリット・デメリットを解説

家族の財産を適切に管理するにあたっては、「家族信託」と呼ばれる方法があります。家族信託とはご自身の財産を家族に託し、管理や処分も依頼するという方法です。では、なぜ家族信託が注目を集めているのでしょうか。この章では家族信託の概要や、メリット・デメリットにも触れながら詳しく解説します。

家族信託の概要:財産管理の方法の1つ

「家族信託」とは、財産管理の方法の1つです。近年注目度が高まっている理由の1つには、超高齢化社会を背景に「認知症などによる資産凍結」が挙げられます。

認知症などによって資産凍結に至る理由とは

認知症など高齢者に多い判断能力を左右する病気が進行すると、ご自身の銀行・証券の口座が管理できなくなってしまったり、暗証番号が分からなくなったりと、さまざまなトラブルへと発展しやすくなります。また、売り時が到来している不動産を所有していても、売却手続きができなくなり、資産の形成にも大きな影響を与えてしまいます。

家族信託制度が生まれた背景

家族信託制度は平成18年に本格的に信託法の法改正を通して整備が行われました。信託法は大変古い法律で大正11年に制定されましたが、高齢化社会が進行し、ニーズや時代の変化も起きていることを背景に、法改正が望まれるようになりました。法改正では、以下などを中心に整備が行われました。

・受託者の義務等の内容を適切な要件の下で合理化

・受託者を監視・監督する信託監督人制度を創設

・新たな信託の類型の整備 など

家族信託のしくみとは

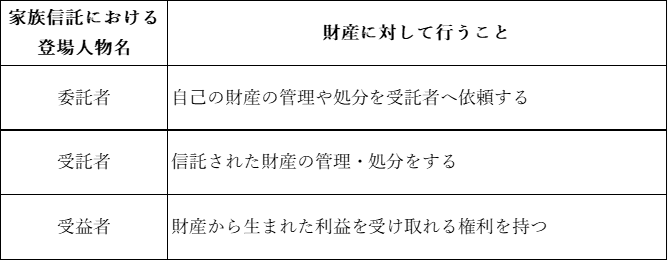

家族信託は家族内で財産管理を行います。主な登場人物は以下の表にて解説します。

家族信託では、親が委託者となり、受益者と兼ねることが一般的です。子は受託者になります。

たとえば、親が所有していたアパートの管理を、子に託すと仮定します。子は受託者としてアパート経営を行い、親は委託者兼受益者として家賃収入を得るイメージです。

メリット

家族信託制度を利用するメリットとは、一体どのような点でしょうか。家族信託のメリットは、ご自身の意思で、家族に財産を任せられる点です。

家族信託は、一般的に親の財産を子が管理することが多く、親子間で相談しながら財産の管理・処分ができるため、家族が円満に財産管理の舵取りができるメリットがあります。また、同居している家族は認知症などの異変にも気づきやすく、適切なタイミングで財産管理を承継できます。

デメリット

家族信託のデメリットとは、選ばれる受託者によっては家族内でトラブルとなる可能性がある点です。たとえば、複数の子が居る中で、1名の子が親の受託者となる場合、その他の子は財産管理を任されないという不公平感を感じやすく、相続時のトラブルにまで発展していくおそれがあります。受託者を決める際には慎重な判断が必要です。

また、受託者を親が子に依頼しようとしても、すでに遠方に独立してしまっている、仲が悪く疎遠となってしまっている場合には、受託してくれる人が見つからない可能性があります。家族信託は家族関係の状態に左右されやすい側面があるため、円満な家族関係が望ましいでしょう。

家族信託はどのような人におすすめ?

超高齢化社会を突き進む日本において、高齢化する親族の財産管理に悩んでいる方は多いのではないでしょうか。高額の財産を持つ高齢化した両親が、判断能力などの低下により振り込め詐欺や違法と思われる消費者契約に同意してしまったら…と不安を抱えている方もいます。では、家族の財産を委託者・受託者・受益者として管理・処分をしていく家族信託は、一体どのような人におすすめでしょうか。

家族の財産を今後も積極的に運用したい・させたい人

不動産で大きな収益を上げている場合など、手持ちの財産で収益が継続している場合は、家族にその権利を承継していきたいでしょう。特に不動産の場合は、アパートやマンションなど建物や入居者との契約などの管理をする必要があります。家族の財産を今後も積極的に運用したい方には、家族信託が適しています。

認知症などの対策を講じておきたい方

認知症による徘徊や消費者契約トラブルが大きな話題となる現代において、財産管理を家族が一丸となって行える家族信託には大きなメリットがあります。家族信託は財産を守るだけではなく、処分することもできます。受益者を親にしておけば、子が処分して得た利益を親のために使うことができるため、病気の際も資金面で家族がうろたえるリスクを減らせるでしょう。

障がいを持つ子に財産を使いたい方

子に知的障がいなどの障害がある場合、親が亡くなった後に「誰が障がいのある子を守れるのか」という問題が発生します。特に知的障がいの場合は、財産管理などは難しいため、贈与で財産を承継することも難しいでしょう。障がいのある子の成年後見人として親が適切に子を守ることも有効ですが、親が亡くなった後のことも考えると、家族信託は1つの有効な方法です。

家族信託で信頼できる家族に受託者となってもらい、親の死去後は障害のある子のためにも財産を使ってもらうことを検討出来ます。家族が一丸となって障がいのある子を守るためにも、家族信託はおすすめできるでしょう。

任意後見制度との違いとは?他の制度とも比較しよう

家族信託は任意後見と比較されることも多く、一体どのような方法が家族の財産管理に適しているのか、悩んでいる方も少なくありません。そこで、この章では任意後見制度との比較を中心に、他の制度についても詳しく解説します。

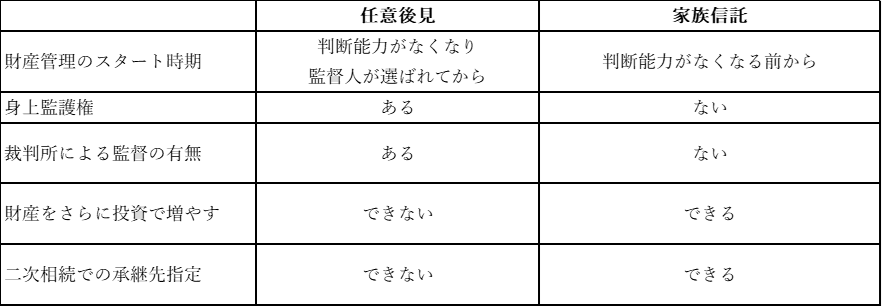

任意後見制度との違い

任意後見制度とは、成年後見制度の1つです。ご本人の判断能力が低下する前に、あらかじめ後見人となる方を定め、公正証書にて契約を結ぶものです。詳しくは以下に挙げる違いがあります。

身上監護権とは

任意後見と家族信託との違いの1つには、「身上監護権」が挙げられます。身上監護権とはわかりやすく言うと、「生活や病気に関する契約手続きをまかせること」を意味します。たとえば、病気が進行し、施設介護を要する場合は施設側と入居の契約が必要です。任意後見では、こうした必要手続きを任せることができますが、財産の管理・処分をメインの目的とする家族信託では、受託者に身上監護権を依頼できません。老後の安心を家族に…と感じる場合には、任意後見と家族信託を比較する必要があるでしょう。

財産の監督の必要性とは

任意後見は成年後見制度の一種であるため、任意後見監督人や家庭裁判所の監督を受けます。財産が適切に管理されているか、きちんと管理・指導をする人が指定されるのです。一方の家族信託は基本的に監督がつくことはありません。監督による管理・指導を求める場合

は任意で信託監督人(※1)を付けることが可能です。

高額の財産を信託する場合、本来受益者が監督の役割を担いますが、監督ができない場合や第三者にも介入してほしい場合には監督人を付けるケースがあります。

(※1)信託監督人とは

信託監督人とは受託者を監督するものであり、監督する範囲については信託契約の中で自由に定めることが可能。平成18年度の法改正により整備。未成年者、被成年後見人もしくは被保佐人、受託者は信託監督人にはなれない。

遺言との違い

家族信託は「遺言」との比較もできます。遺言は自分の財産について、死後にどのように相続・遺贈するのか書き遺すものです。家族信託と遺言の違いは以下です。じっくりと比較した上で、家族信託を検討しましょう。

家族信託は誰に相談する?

家族信託は後見制度や遺言とも比較しながら決めることがおすすめですが、大切な財産のゆくえを決めるにあたっては、専門家に相談しながら決めたいものです。では、家族信託は一体誰に相談できるでしょうか。

信託銀行

家族信託については銀行がサービスを提供している場合があります。銀行が行っている家族信託は、ここまで説明してきた家族信託とは異なっており、銀行側が受託者となるサービスを指します。細やかなサービス内容は銀行によって異なっていますが、「商事信託」(※2)の一環として相談が可能です。信託業法の免許を持っている専門的な金融機関に相談したい場合は、信託銀行に相談してみましょう。ただし、士業の力が必要となるケースでは、銀行への手数料とは別途に、専門士業への手数料などの費用がかかることがあります。

(※2)商事信託とは

信託業法の免許を受けて、信託について銀行側が受託者となることを商事信託と言う。対して家族信託は家族間で行う信託のため、民事信託と言う。

弁護士

家族信託は弁護士への相談も可能です。弁護士は紛争の対策も得意であるため、家族間で将来的にトラブルになる可能性があるなら、相談先の候補として入れておくことがおすすめです。受託者と受益者のトラブル、相続開始後のトラブルなどにも、弁護士のみ代理人として対応できます。

相続開始後に受益者の相続人に対して、他の法定相続人が遺留分侵害を主張することも考えられます。家族の中に火種がありそうな場合に適している相談先です。

司法書士

家族信託に力を入れている司法書士も多く、相談先候補の1つです。信託する財産に不動産がある場合、司法書士は信託登記を行え、信託契約書から一貫した流れを依頼できます。弁護士のような紛争対応はできないですが、後見制度にも力を入れている司法書士は多く、どちらがご自身に適しているのかアドバイスをもらうことも可能です。

税理士

受益者として高額の収益を得る場合、確定申告を行っていく必要があります。その他、贈与などの問題もクリアにしながら家族信託を行うにあたっては、税務面の相談先として税理士を候補に挙げることも可能です。事業承継も行いつつ家族信託を行う場合、節税対策のアドバイスも受けながら進めることがおすすめです。ただし、紛争対応や信託登記はできません。

相続専門の相談センター

家族信託に関しては相続全般に力を入れている相続専門の相談センターもおすすめです。

相続専門のセンターでは、家族信託に関する相談も受けています。ご家族への説明や信託契約書の作成なども一任できること、相続のその他に関する相談も依頼できます。活用事例なども紹介してもらえるため、実際の利用後をイメージしながら信託を決めることが可能です。

詳しくはこちらの記事をご参照ください。

家族信託の相談先を決める3つのポイント

家族信託の相談先を決める場合、上記に挙げたように相談先の候補が多数検討できます。では、実際に家族信託の相談先を決めるためには、どのようなポイントを押さえておくと良いでしょうか。この章では相談先選びを3つのポイントに分けて解説します。

家族信託の取り扱い実績はあるか

家族信託は専門性の高い業務であり、取り扱いをしていない士業や相続相談センターもあります。また、相談できると広告やサイトに記載していても、実際の取り扱い実績が多いとは限りません。どのような場所に相談を行うにせよ、取り扱い実績があるかどうか、調べた上で相談をすることがおすすめです。

家族信託のメリット・デメリットを教えてくれるか

家族信託は家族内で適切に財産管理ができるため、メリットが多いですが、デメリットがないわけではありません。

家族信託には、信託不動産による損失を、他の所得と通算して申告することができない、などのデメリットがあります。契約開始前に、家族信託のメリット・デメリットをアドバイスしてくれるかどうかも、信頼できる業者選びのポイントです。

詳しくはこちらの記事もご一読ください。

複数の士業と連携しているか

家族信託は、場合によって信託登記や紛争対策、確定申告が必要となる場面があります。司法書士や弁護士、税理士などの専門家の力が必要となる場面は多く、相談をするなら複数の士業と連携している相談先を選ぶことが重要です。

家族信託活用時にはいくら必要?費用の相場とは

家族信託を実際に活用する場合には、いくら用意する必要があるのでしょうか。この章では活用の際に知っておきたい費用相場を中心に、詳しく解説します。

費用相場の一例

■士業への依頼例

家族信託を弁護士や司法書士などの士業へ依頼した場合、費用はおおよそ50万~100万円程度と言われています。費用の内訳には実費も含まれます。

・相談料(コンサルティング料などとも呼ばれる)

・公正証書の作成代

・公正証書作成の手数料 (公証人への費用)

・必要に応じて登録免許税(信託する財産の中に不動産がある場合)

・その他、印紙などの実費

一般的に相談料やコンサルティング料など依頼に関する費用は信託する財産によって変動します。高額の信託財産がある場合には、複数の相談先に見積もりを依頼し、相場を掴むこともおすすめです。

信託銀行は高額の傾向がある

商事信託、家族信託へのコンサルティング料など、信託銀行はさまざまな方法で信託に関する業務を行っていますが、信託銀行への依頼費用は高額の傾向があります。信託銀行の業務には高額の基本手数料が発生することがあります。家族信託時にも総額いくら程度を必要とするのか、銀行側にシミュレーションを依頼することがおすすめです。

費用が気になる場合は自分で手続きができる?

家族信託を専門家などに依頼する場合は、2つの枠組みの費用の支払いが発生します。

①専門家への報酬

②実際に発生する手続きへの実費

費用が気になる場合は、この①の部分を削減したいと考え、自分で家族信託の手続きを進めたいと考えるかもしれません。実際に自分で家族信託をすることは可能です。しかし、アドバイスを受けないまま手続きを進めると、デメリットがわからないままになってしまったり、紛争や税金面でのトラブルになったりする可能性があります。

家族信託は高額の財産を次世代につなぐために検討することが多い以上、トラブル無く進めていくためにも、専門家に相談をすることがおすすめです。

家族信託開始から開始後の流れ

家族信託を実際に開始すると、どのような流れになるのでしょうか。この章では家族信託の流れに注目します。開始から開始後に至るまで詳しく紹介しますので、ご一読ください。

開始前

家族信託の開始前には、どの財産を誰に任せるのか、詳しく決めていく必要があります。以下の点を家族間で話し合うようにしましょう。

・受託者を誰にするのか

・受益者を誰にするのか

・家族信託の目的

・相続後にトラブルとならないか

・家族信託以外の方法はないか

・信託したい財産はどれか など

以上の方針がある程度固まったら、専門家選びを進めましょう。また、契約前に些細なことであっても質問し、疑問を解消することがおすすめです。

開始

家族信託を開始するにあたっては、契約書を作る必要があります。「信託契約書」と呼ばれるものです。信託契約書の作成を行ったら、一般的に公正証書にします。

■信託契約書に記載する内容とは

信託契約書とは家族信託を開始するにあたって重要な書類です。では、どのような内容を記載するのでしょうか。一般的に必要となる項目は以下です。

・委託者名

・受託者名

・受益者名

・信託をする目的

・信託財産

・信託の変更や終了に関する事柄

・信託が終了した際の財産の帰属先

家族信託の期限を知っておこう

家族信託は信託法上においては期限が設けられているものではありません。しかし、ネット上などで家族信託について調べていると、「30年ルール」という言葉に出会うことがあります。家族信託は「受益者連続型信託」と呼ばれる信託方法があります。この方法は、委託者が次世代以降の受益者も指定できる、というものです。遺言書では何世代も先の相続人を指名することができませんが、家族信託なら指名ができるため、財産を円満に引き継いでいきやすくなります。

しかし、受益者連続型信託では、信託法91条において以下のように期限が定められています。

“受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する旨の定め(受益者の死亡により順次他の者が受益権を取得する旨の定めを含む。)のある信託は、当該信託がされた時から三十年を経過した時以後に現に存する受益者が当該定めにより受益権を取得した場合であって当該受益者が死亡するまで又は当該受益権が消滅するまでの間、その効力を有する。”

わかりやすくまとめると、受益者連続型信託は開始時から30年を経過したら、受益権の新たな承継は1度しか認められないというものです。実際には数代の承継までが運用の限界と言えるでしょう。

開始後

契約書の作成が終わると、信託財産に合わせた管理・処分が開始されます。たとえば、信託財産が現金の場合は口座を開設し、管理・運用をしていきます。では、以下にて主な財産の管理について詳しく解説します。

現金

委託者の現金を管理運用する場合、信託専用の口座を開設する必要があります。受託者本人の財産とは分けて管理・運用する必要があります。信託口座を開設したら、委託者の財産を送金した上で管理・運用を開始します。信託口座は一般的な口座とは異なり、どの金融機関でも対応しているわけではありません。信託口座を開設できる銀行で行う必要があります。

不動産

家族信託を開始すると、不動産の場合は契約書に記した内容に沿って名義変更を行います。家族信託で信託財産に不動産がある場合は、不動産を管轄する法務局で委託者自身が登記義務者、受託者を登記権利者として共同で名義変更申請を行います。通常の名義変更とは異なり、不動産を信託した事実も含めて登記する必要があるため、所有権移転の登記だけではなく信託登記も行います。

家族信託ができない財産はある?

ご自身の財産を次世代以降にも繋いでいくためには、家族信託は有効な手法です。では、家族信託ができない財産はあるのでしょうか。信託法上では、家族信託に含める財産について、禁止事項が設けられているわけではありません。しかし、実務上で信託財産に含むことが難しいものはあります。

①上場している株式

上場している株式を信託財産にしようと思うと、専用の証券口座を開設する必要がありますが、実際には証券会社の多くが口座開設までを受けていない状態です。上場していない株式の場合は信託可能です。

②農地

不動産は本来信託財産できるものですが、農地法上の兼ね合いから農地の家族信託は難しいとされています。

③年金の受給権

年金の受給権そのものを信託財産にすることはできません。委託者が自身で受け取っている年金を、信託口座に振り込むこと自体は問題ありません。

■預貯金の信託口座には注意が必要

現金と同じような感覚で、委託者としては自身の預貯金に関しても信託財産化したいと考えますが、預貯金を信託財産にする際には注意が必要です。預貯金は「預貯金債権」として扱われており、金融機関は譲渡禁止としています。信託財産にする際には、信託契約書内に現金として扱い、信託口座へ「送金」することが一般的な流れです。わかりやすく言うと、親の預貯金口座を受益者である子が管理・運用する信託財産にすることはできませんが、信託口座に送金したら信託財産化できます。

具体例を知り、家族信託を本格的に相談してみよう

この章では、家族信託の具体例を紹介します。「家族信託も検討してみよう」と感じたら、是非本格的に相談をご検討ください。

認知症対策に家族信託を使う

内閣府によると、平成24(2012)年は認知症高齢者数が462万人と、65歳以上の高齢者の約7人に1人(有病率15.0%)であったが、37(2025)年には約5人に1人になると推計されています。(※3)認知症は身近な問題だからこそ、家族信託を検討しましょう。

■1人暮らしの親の財産をサポートするための家族信託

ご両親のうち、すでにお一人が他界しており、子も独立している場合は将来の認知症に備えて財産管理を家族に託していくことがおすすめです。認知症を患ったとしても、不動産や現金を子が安全に管理してくれると思うと、親としてもほっとするでしょう。また、親が住んでいた住まいが不要になったら、相続開始前に処分したり、賃貸化したりすることも可能です。

(※3)参考:“内閣府 平成29年版高齢社会白書(概要版) 3高齢者の健康・福祉 ”厚生労働省ウェブサイト(参照:2023.11.28)

事業承継にも活用できる

中小企業が多い日本において、将来的に親の経営する会社を子が引き継ぐということも予想されるでしょう。先に上場の株式の家族信託は困難としましたが、中小企業に多い未上場の自社株については子に管理を託すことが可能です。

自社株は家族信託の枠組みで管理し、その他の手法も組み合わせれば生前から事業承継を進めていくことができます。事業承継の1つの手法としても家族信託を組み入れることが可能なのです。

このように、家族信託にはさまざまな活用方法があります。事業承継に生かす場合は、税務面でも適切な戦略を組み立てる必要があるため、複数の士業と連携している専門家に、まずは相談してみることがおすすめです。

家族信託中に委託者や受託者、受益者が亡くなったらどうなる?

家族信託の委託者や受託者が、契約中に亡くなったらどうなるのでしょうか。

委託者の死亡

委託者の死亡の事実だけでは家族信託が終了するわけではありませんが、財産を託した委託者が亡くなったら、家族信託を続ける意義はなくなります。そのため、事前に契約書を作る段階で、委託者の死亡によって家族信託が終了する旨を記載することがあります。しかし、終了する旨を定めていない場合は、家族信託を継続できます。このように契約時に定めた委託者の方針によって、契約の扱い方は異なります。

・信託終了事由に委託者の死亡を定めた場合→家族信託は委託者死亡後に清算する。

・信託終了事由に委託者の死亡を定めない場合→家族信託は継続する。委託者、受益者の変更手続きを行う。

受託者の死亡

財産を管理していた受託者が死亡した場合も、原則として家族信託は継続します。第2の受託者が契約時に定められている場合は、受託者が変わり、信託財産を引き継ぎします。なお、受託者が死亡したとしても、信託財産は相続対象とはなりません。なお、第2の受託者が1年にわたって決まらない場合は信託契約が終了します。

受益者の死亡

利益を受け取る立場の受益者の死亡はどうなるでしょうか。委託者と受益者を兼ねている場合は、委託者と同様に取り扱います。なお、受益者の死亡と同時に信託契約を終えたい場合は契約書内に示しておくことが可能です。

受益者が持っていた受益権については、脂肪と同時に受益権が消滅する、とあらかじめ契約書内に定めていない場合、「相続の対象」となります。受益者が受益権のゆくえに不安がある場合、生前に遺言書を残しておくこともおすすめです。

まとめ

この記事では、家族信託の依頼先を軸に、費用や家族信託の基本的なしくみ、登場する人物(委託者・受託者・受益者)の死亡時の対応などにも触れながら、詳しく解説しました。ここまでご一読いただいたとおり、家族信託は複雑なしくみに思える部分も多く、専門家に相談しながら契約をすることがおすすめです。

特に事業承継のように、税務や経営面にも考慮しながら家族信託を導入する場合、さまざまな士業のサポートを同時に受けながら進めることがおすすめです。ぜひ、家族信託に関するお悩みや疑問がありましたら、一般社団法人さいたま幸せ相続相談センターにご相談ください。

執筆:岩田いく実

監修:おがわ司法書士事務所 小川 直孝 司法書士