皆さんこんにちは。相続スタッフの成田です。

大切な方が亡くなり、その方の葬儀が終わると、悲しみに浸る間もなく、相続に関する法律上の手続きに追われます。

皆さんは、この相続手続きの多くには期限があることをご存知でしょうか。

たとえば、相続税の申告は相続開始を知った日の翌日から10か月以内に申請が必要ですし、相続放棄は相続開始を知ったときから3か月以内、死亡届にいたっては死亡を知ったときから7日以内に届出が必要です。

このような死後の手続きの内容や期限について、身近な方が亡くなったという経験をしていなければ、知らない人がほとんどだと思います。

本コラムでは相続の手続きに必要な項目とその期限をまとめましたので、ぜひご一読ください。

なお、本コラムは一般社団法人さいたま幸せ相続相談センターで行っている無料の相続相談に来てくださった方にお渡ししている相続手続きガイドブックを元に解説しています。

相続手続きガイドブックが欲しい!という方はお気軽に当センターまでお問合せください。

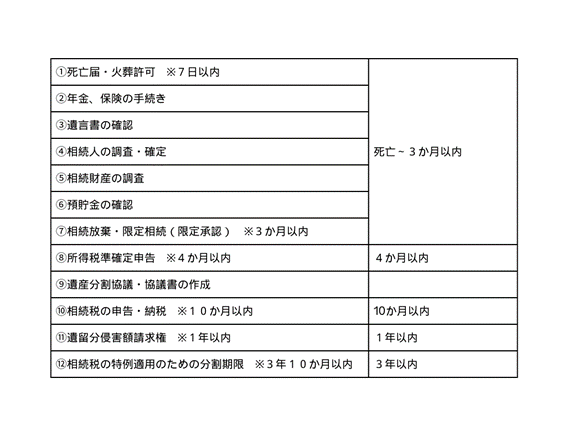

相続手続き終了までの流れは、表のとおりです。それでは、一つずつくわしくご紹介していきます。

死亡届・火葬許可(7日以内)

最初に行うべき手続きは、死亡届の提出と火葬許可の取得です。

これらは死亡を知ったときから7日以内に行わなければなりません。市区町村役場で行います。

年金、保険の手続き

次に、故人が受け取っていた年金や生命保険の手続きを行います。これにより、受取人が速やかに年金や保険金を受け取ることができます。

遺言書の確認

故人が遺言書を遺していないか、エンディングノートを確認したり、家の中をさがしてみたりしましょう。また、遺言書が見つかっても、開封しないように気を付けましょう。

公正証書遺言と法務局保管制度を利用した遺言書は、家庭裁判所の「検認手続き」が必要ありません。しかし、これ以外の遺言書は「検認手続き」が必要です。

「検認手続き」をせずに、遺言書を開封してしまった場合は5万円以下の過料を科されることもあります。

相続人の調査・確定

相続人を確定するために、戸籍謄本を取得し、法定相続人を確定します。

亡くなった方の戸籍謄本の取得について詳しく知りたい方はこちらのコラムもご一読ください。

相続財産の調査

故人の財産を調査し、全ての財産を調査します。これには、不動産、銀行口座、株式などのプラスの財産だけでなく、借金やローンといったマイナスの財産も含まれます。

預貯金の確認

故人の預金口座を確認しましょう。銀行口座の場合、家の中を探せば通帳が見つかることが多いですが、通帳がないインターネットバンキングなどに預金を預けている可能性もあります。

そのため、メール履歴やオンラインバンキングのログイン情報を確認し、インターネットバンキングが利用されていないか調べましょう。

故人の口座が見つかったら、預金口座のある金融機関に相続が開始したことを伝えます。それを受けた金融機関が預金口座を凍結します。

預金の相続に関する詳細については、こちらのコラムをご参照ください。

相続放棄・限定相続(3か月以内)

相続とは、被相続人の全財産を引継ぐことなので、プラスの財産だけではなく、マイナスの財産も引き継がなくてはなりません。マイナスの財産を引継がない方法は相続放棄や限定承認があります。

これは、相続の開始を知ったときから3か月以内に家庭裁判所に申立てを行う必要があります。相続放棄をすると、その法定相続人は初めから相続人ではなかったことになります。

限定承認とは、プラスの財産を限度にマイナスの財産を引継ぐことをいいます。

たとえば、相続放棄では、自宅を放棄しなくてはいけませんが、どうしても自宅を手放したくない場合は、限定承認を利用し自宅を残すことができます。

所得税準確定申告(4か月以内)

所得税の準確定申告とは、年の途中で亡くなった故人の所得申請と納税を相続人が故人に代わって行う手続きです。相続開始を知った日の翌日から4か月以内に、準確定申告を行います。

遺産分割協議・協議書の作成

相続人全員で遺産分割協議を行い、遺産分割協議書を作成します。全員の合意が必要です。

相続税の申告・納税(10か月以内)

相続税の申告と納税は、相続開始を知った日の翌日から10か月以内に行います。申告が遅れると延滞税が発生するため注意が必要です。

遺留分侵害額請求権(1年以内)

被相続人が財産を遺留分権利者以外に贈与または遺贈したために、遺留分権利者が遺留分に相当する財産を受け取れなかった場合、遺留分権利者は贈与または遺贈を受けた者に対して、遺留分の侵害を理由に、その侵害額に相当する金銭の支払を請求することができます。

この請求を遺留分侵害額請求と呼びます。

遺留分が侵害されている場合、相続開始があったことを知ったときから1年以内に請求を行う必要があります。

相続税の特例適用のための分割期限(3年10か月以内)

相続税の特例(配偶者の税額軽減、小規模宅地等の特例)を適用するためには、相続税の申告期限である10か月までに遺産分割協議が整っていることが適用要件となります。

しかし、分割協議が間に合わなかった場合でも、申告期限までにいったん相続税の申告書を提出するとともに「申告期限後3年以内の分割見込書」を提出した場合には、3年以内に協議が整えば、その時に特例適用する申告内容に訂正することができます。

まとめ

今回は、相続手続き終了までの流れを期限とともにご紹介しました。亡くなったあとの手続きが、想像していたよりも沢山あると思った方も多いのではないでしょうか。

一般社団法人さいたま幸せ相続相談センターでは、相続人の調査、相続税の申告、遺産分割協議書の作成など、相続の手続きに関するお悩みをサポートしております。

ぜひ、お問合せください。

相続手続きガイドブックが欲しい!という方はお気軽に当センターまでお問合せください。

執筆:成田春奈