「相続で行ったこともない遠方の土地を相続するけど、今後どうしよう。」

「自分では管理できない場所の山林を相続する可能性があるが、不安だ。」

「相続土地国庫帰属制度という制度を耳にしたが、どのような制度か。」

「不動産」の相続を経験する方の中には、行ったことすらない遠方の土地を相続する方もいます。遠方の田畑や山林を取得しても、管理方法さえわからず困惑する人も少なくありません。では、相続時にいらない土地について国が引き取る「相続土地国庫帰属制度」とは、一体どのような制度なのでしょうか。この記事では制度のしくみや利用方法、知っておきたい問題点を詳しく紹介します。

相続土地国庫帰属制度とは

「相続土地国庫帰属制度」とは、相続が必要となった場合に管理がどうしても難しい土地に関して、国が土地を引き取ってくれる制度を意味します。画期的な制度にも思えるものですが、実は利用に関しては高いハードルが設定されていることも知っておきたいところです。

この章では相続土地国庫帰属制度の概要や、制度が必要となった背景などに触れていきます。

相続土地国庫帰属法の概要

相続土地国庫帰属制度とは、令和5年4月27日からスタートした新しい制度です。相続した土地の中には、有効活用もできるものもありますが、必ずしも近くて扱いやすい土地ばかりとは限りません。相続時に思いもよらない遠方の土地を相続することも多く、「これから先どう管理したら良いのだろう」と悩む人も少なくありません。

そこで、管理が難しい土地について、法務大臣に対して土地の所有権ついて国庫に帰属させることを目的に、申請する制度ができました。一定の要件を満たしているか審査された後は、土地の所有権は国庫へ帰属されます。

なぜこの制度が必要となったのか

相続した土地をあえて手放すことになる相続土地国庫帰属制度ですが、一体どのような事情を背景にしているのでしょうか。その背景には、2024年から始まる相続登記の義務化(※1)と共通したものがあります。

人口の減少や高齢化、過疎化の急速な進行などを背景に、有効活用できる土地は限られるようになりました。都市部とは異なり、地方では管理が行き届かない土地も増加しています。また、管理できない土地は何世代にもわたって放置されてしまい、誰が現在の所有者なのか、分からなくなってしまう場合もあります。

土地の管理を放置しておくと危険な状態になる可能性もあります。そこで、管理できなくなりそうな土地をこれ以上増やさないためにも、国庫に帰属させるしくみができたのです。

(※1)相続登記の義務化とは

2024年からは、相続登記の義務化は相続の開始があったことを知った日、および該当する箇所の所有権を取得したと知った日から3年以内に行う必要があります。相続登記を義務化すれば、現在の不動産所有者が明確となり、管理の不届きや所有者不明の問題を抑えることが可能です。

管理できない土地を放置するとどうなる?

相続土地国庫帰属制度では、管理が行き届かない土地の増加を抑える効果が期待されています。では、管理できない土地を放置すると、一体どのようなトラブルが予想されるでしょうか。

固定資産税に苦しむ

相続した土地がいくら不要で、管理しにくいものであっても、所有する以上は固定資産税が発生します。有効に活用するためには賃貸や売却を検討するべきですが、管理が難しい場所にある土地は、いずれの方法も難航する恐れがあります。すると、何年にもわたって無用な税金を支払わざるを得ず、相続人にとって重い負担が予想されます。

管理責任のトラブルが起きる

もしも荒廃して放置されている土地が、あなたの住まいの横にあったらどう感じるでしょうか。草刈りなどのメンテナンスをしてほしいと考えて当然です。たとえ遠方にあって管理ができない土地であっても、所有している以上は管理責任が発生してしまいます。いらない、捨てたいと感じても近隣トラブルを防ぐためには、自身でメンテナンスを行ったり、然るべき業者へ管理を依頼したりする必要があります。

他人の使用によりトラブルになる

長く土地を管理せずに放置していると、いつの間にか他人が土地を勝手に使用してしまうおそれもあります。空き地状態の土地を知らない間に利用し、10年が経過してしまうと土地の所有権を他人であっても取得できてしまう可能性があるのです。(民法第162条)

また、あきらかに自覚をもって占拠を行っていても、20年の月日が経過してしまうと所有権が取得されてしまいます。「やっぱりあの時に相続した土地を使おう」と思っても、知らない間に土地トラブルが起きている可能性があるのです。

相続人が増えてしまい収拾がつかない

実際に起きている多い土地トラブルには、土地の所有者が亡くなってから、相続登記をせず放置した結果、現在誰が所有者なのか特定が難しくなるというものです。

相続時に新たな所有者へと登記しないまま、長年所有者が故人のままとなっている土地は多く、故人の配偶者、子なども登記をしなかったため、次々と相続人が増えてしまうことがあります。未分割のままでは土地の売却もできず、相続人調査には時間も費用もかかるため、さらに放置されてしまう可能性があります。すると、次世代に重い課題が残されてしまうのです。

相続土地国庫帰属制度を利用してみよう

相続した土地で不要と感じる物であっても、管理を放置してしまうと大きなトラブルになる可能性があります。そこで、不要な土地に悩まされる相続を迎えたら、「相続土地国庫帰属制度」の利用を検討しましょう。では、どのように利用すれば良いのでしょうか。この章では実際の利用時に知っておきたい要件などを詳しく解説します。

利用要件とは

相続土地国庫帰属制度には利用するための要件が設けられています。どのような土地でも認められわけではないためご注意ください。要件は以下のとおりです。

①申請できる人とは

・相続した人

・相続人に対する遺贈で土地を取得した人

・土地の共有者

申請できる人は相続もしくは相続人への遺贈による土地を取得した人に限られています。(※2)相続以外の原因(売買など)による土地の取得時には、本制度の利用ができません。また、基本的に法人は相続人にはなれないため、相続土地国庫帰属制度は利用できません。

相続人ではなくても土地の共有者になっている場合も本制度の利用ができます。土地の共有持分を相続等した方が、共有者全員で申請することで利用できるのです。

(※2)相続土地国庫帰属制度の施行前に発生した相続も、本制度の利用対象です。

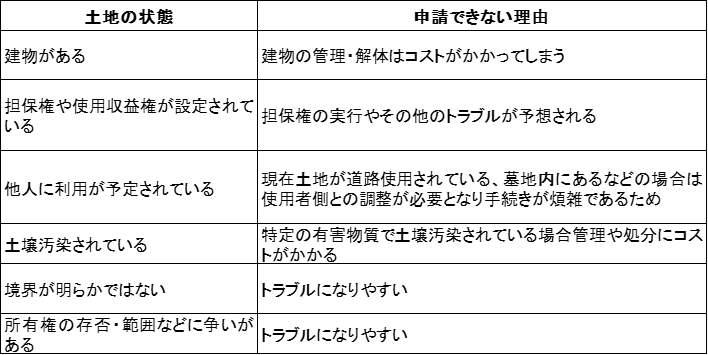

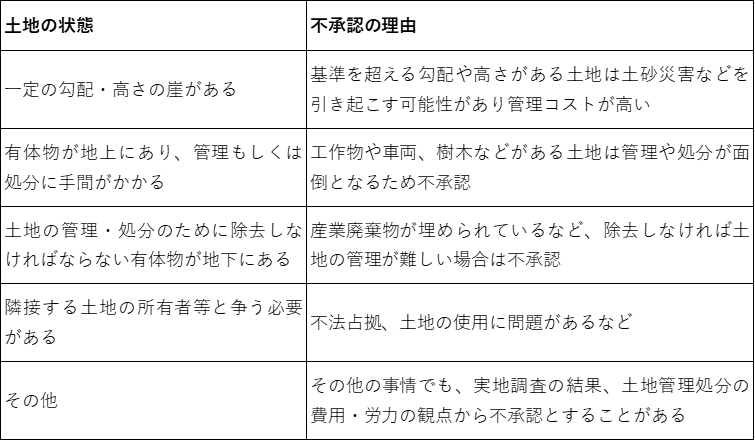

②本制度が利用できない土地とは

相続土地国庫帰属制度では、申請できない土地と申請後に却下される可能性がある土地の2種類があります。事前に自身が申請したい土地は対象となっているか、確認を進めましょう。

1.申請ができない土地

2.審査を行っても不承認となる可能性がある土地

参考:“相続土地国庫帰属制度において引き取ることができない土地の要件”法務省ウェブサイト

制度の審査に費用はかかる?

所有しても管理を持て余してしまう土地があるなら、国庫に帰属させたいと考える人は多いでしょう。では、制度の利用には費用はかかるものでしょうか。相続土地国庫帰属制度は申請を行い、審査を経た上で承認されます。

利用にあたっては「審査手数料」があるため注意が必要です。審査手数料の金額は、土地一筆当たり14,000円です。申請は収入印紙を貼って納付します。なお、審査の結果不承認であっても、手数料は返還されません。また、後述しますが審査手数料の他に、国庫への帰属が承認されたら「負担金」を納付する必要があります。

制度活用に至るまでにどのぐらいの時間がかかる?

相続土地国庫帰属制度を利用するにあたっては、審査期間はおおよそ半年から1年程度、かかるとされます。審査期間中は国庫に帰属していないため、たとえ不要な土地であっても管理責任を負っています。

相続開始後にもしも要件をクリアし、今後も不要となることが明らかな土地がある場合は、審査期間も踏まえて早期に申請することが望ましいでしょう。

相続土地国庫帰属制度の利用時の流れ

実際に相続土地国庫帰属制度を利用する場合は、どのような流れでしょうか。この章では審査から実際の国庫帰属に至るまでの過程について、詳しく解説します。

申請を開始する

相続土地国庫帰属制度は、相続人など対象者しか申請できません。不要となる土地を相続し、今後の所有・管理を放棄したい場合は速やかに申請を開始しましょう。

承認申請書の作成

承認申請書は単独申請か共同申請かによって書式が異なるため注意しましょう。リンク先に書式が掲載されています。

参考:“相続土地国庫帰属制度の概要 Ⅲ 申請書の記載例、様式”法務省ウェブサイト

承認申請書の提出

必要な印紙を貼ったら、承認申請書を提出します。提出方法は以下の2つです。

①A 法務局本局の窓口に提出

申請者以外の持参も可能です。

②B 法務局本局に郵送で提出

書留郵便(封筒と切手をご自身で用意)かレターパックプラスを利用します。

審査

書類が受理されたら審査が行われます。審査は2つの方法があります。法務局担当官による書類審査と実地調査です。書類審査の段階で却下される場合もあります。書類審査だけでは判断が難しい土地は、実地調査が行われます。

承認

法務大臣による承認が行われたら負担金の納付が必要です。負担金は一律ではなく、土地の種類によって異なります。詳しくは後述します。負担金の納付が終わったら、土地は無事に国庫に帰属します。

相続土地国庫帰属制度に利用時の注意点はある?

相続土地国庫帰属制度の、実際の利用時に知っておきたい注意点はあるでしょうか。この章では利用時の注意点を3つの視点で解説します。

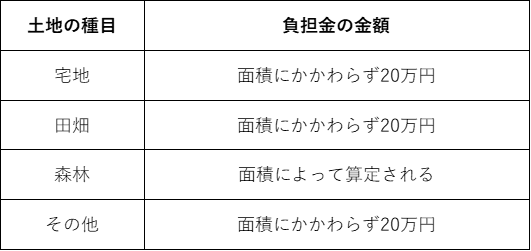

1.負担金がかかる

手続きの流れでも触れましたが、国庫の帰属が無事に承認されたら、申請者は「負担金」を納付する必要があります。つまり、審査手数料とは別にお金を用意する必要があるのです。負担金は一律ではなく、土地の種目に応じて算出されています。10年分の管理費用額を基に算出されているため決して安い金額とは言えません。では、負担金とは具体的にどの程度の金額なのでしょうか。

(ただし、宅地と田畑に関しては、条件によっては面積による算定を受けます。詳しくは下記リンクをご参考ください。)

最低でも、負担金として20万円を用意する必要があります。都市計画法の市街化区域などに該当している場合は、面積による負担金の算定が行われるため、重い負担金が申請者側にのしかかります。詳しい算定については下記リンクをご参考ください。

参考:“相続土地国庫帰属制度の負担金”法務省ウェブサイト

2.制度利用できる土地が限られている

対象にできない土地があるなど、相続土地国庫帰属制度は基本的に利用できる土地が限られています。自身が相続等で受け取った不要な土地が、申請対象かどうか判断する必要があります。建物があると解体する必要があります。

解体費用も決して安い費用ではなく、一戸建ての場合は数十~数百万円(不要な建材の分別処理代なども含む)に上ることもあります。すると、負担金と合わせると土地をわざわざ国庫に帰属させるために数百万に上るお金を用意する必要があり、結局管理を放置してしまう可能性もあります。

相続土地国庫帰属制度の大きな問題点は、不動産会社を通して売れそうにないからこそ、帰属を希望しているのに、要件を見る限り売れそうにない不動産は国庫の帰属も難しい、と言う事実です。勾配が急である、産業廃棄物が埋まっているなどの土地に悩んだら、相続土地国庫帰属制度は使えないため、別の方法で解決を目指す必要があるのです。

3.相続以外に利用できない

相続した土地以外は本制度の利用ができないため、無用となっている処分したい土地なら何でも申請できるわけではありません。利用にはハードルが設けられているため、今は相続が発生しておらず、未来の相続に向けて土地を処分してしまいたいと思っていても、この制度は利用できないのです。

相続放棄と相続土地国庫帰属制度の違いとは

「相続したけど、この土地は今後も管理できない」

「自分が亡くなり、子に重い負担となる前に今回の相続でいらない土地を処分したい」など、不要な土地に頭を抱えている場合には、相続土地国庫帰属制度のほかに、相続放棄という選択肢も考えられます。では、相続放棄と相続国庫帰属制度は、どのように違うのでしょうか。

相続放棄との違い

まず、この項では相続放棄との違いを解説します。

相続放棄とは、被相続人が遺した財産(プラス・マイナス問わず)を放棄することを意味します。相続人が一人ひとり単独で行える手続きです。相続放棄のルールは簡潔にすると以下のとおりです。

■相続放棄のルール

・相続放棄は、相続の開始を知った時から3か月以内に手続きをする

・3か月以内にすることができない事情がある場合は、期間の伸長を家庭裁判所に対して申立てできる

・相続放棄は要らない土地だけを放棄する手続きではないため、欲しい財産もセットで放棄する必要がある

■相続土地国庫帰属制度との違い

相続放棄と相続土地国庫帰属制度の違いは、「いらない土地だけを処分できる」という点です。相続放棄は被相続人の遺した財産をまとめて放棄する必要がありますが、相続土地国庫帰属制度なら、いらない土地だけを処分できます。相続土地国庫帰属制度は負担金があるものの、プラスの財産は残せるため、相続財産の中でわずかな土地を処分したい場合は、相続放棄よりもおすすめです。

相続放棄が望ましいケース

被相続人が住宅ローンや消費者金融などの借入が多く、見るべき財産も無い場合、相続人は相続放棄をしてしまえば、借入金などの返済義務を負う必要はなくなります。マイナスの財産が多い場合は相続放棄が望ましいでしょう。

もしも不要の土地があったら、一緒に放棄してしまえばOKです。プラスの財産が多い場合でも、遺産分割協議に参加したくなかったり、故人やその家族とは交流が乏しかったりなどの事情でも、相続放棄は可能です。

相続放棄でいらない土地を放棄する際の注意点

相続放棄では借金も土地も不要なものをまとめて放棄できますが、その一方で注意点もあります。たとえ放棄した土地であっても、現に占有している場合には次の相続人の管理や、相続財産清算人(相続財産管理人)の管理へと引き継ぎが行われるまでは、自己の財産と「同一の注意」を持って管理するようにと民法で定められています。(改正後民法第940条第1項)

以前は「現に占有」していなくても、管理責任が求められる可能性が多くグレーゾーンでしたが、法改正が行われ、令和5年4月1日以降は実際に使用したりなどがなければ管理責任は問われないことになりました。

しかし、自身の不要な物をその土地に置いていたり、定期的なメンテナンスに関わる場合には、現に占有と認められる可能性はあります。つまり、相続放棄をしても現に占有をしていると認められると、次の管理者にバトンタッチができるまでは、管理責任は継続してしまうのです。場合によっては相続財産清算人(相続財産管理人)の選任が必要となるため、裁判所へ納める費用を用意する必要があります。

相続土地国庫帰属制度の利用が望ましいケース

相続土地国庫帰属制度は、相続放棄とは異なり国庫帰属が認められたら土地の管理責任から解放されます。認められるまでは管理責任を負いますが、いらない土地だけを処分し、管理責任からも逃れたい場合には本制度の利用が望ましいでしょう。

相続土地国庫帰属制度は先に触れたように申請できる、不承認にならない土地は限られているものの、認められれば数十万程度の費用で今後不要な土地の悩みからは解放されることになります。

相続時にいらない土地の処分はどう対応するべき?

相続時に突然いらない土地が発覚したら、どう対応することが望ましいでしょうか。この章では事前対策の視点も含めて、相続時の土地の処分について詳しく解説します。

生前に贈与や寄付を検討する

相続時にいらない土地が発覚してしまうと、相続放棄や相続土地国庫帰属制度など、いろんな方法を模索する必要があります。一般的に相続人がいらないと感じる土地には、以下のような特徴があります。

・遠方で管理できない

・売却に時間がかかる

・どこにあるかわからない

・撤去を要するものが多く置かれている など

このような状態にある土地なら、生前から処分に向けた対策を始めることがおすすめです。遠方の土地であっても、近くに親族がいる場合は贈与を検討することもできるでしょう。また、親族一同にとっては不要であっても、地域の方や近隣の方は欲しいと感じているかもしれません。

「購入は難しいが、無償の譲渡なら受け入れ可能」とする方もいれば、「寄付なら管理できる」という自治体もあるでしょう。将来的にトラブルになりそうな土地があるなら、生前から不動産会社、近隣住民、自治体にも相談して土地を手放す準備を進めることが大切です。

生前から相続に詳しい専門家に相談しておく

生前からの相続対策として、「専門家」に相談をしておくこともおすすめです。不要な土地が将来発生する相続の重い負担となることが予想されている場合、売却先はないかなど、専門家に相談を始めましょう。親族からすると「こんな土地は売れないだろう」と思っていても、不動産会社に依頼すると売却できるケースも多くあります。

特に遠方の不動産管理に悩んでいる場合には、早い段階から相続相談センターへのご相談がおすすめです。早期に売却できれば、相続後には重い負担となる土地も、プラスの資産になります。

相続開始後は相続人で早急に協議する

相続開始後に、被相続人の所有していた不動産のゆくえに悩んだら、相続人全員でまずは早急に協議をしましょう。協議については以下の方法が考えられます。

■遺言書がある場合

遺言書がある場合、遺言どおりに相続をすることが一般的です。しかし、遺言内容と異なる遺産分割が遺言書内にて禁止されていない場合は、相続人全員の同意の下で遺産分割協議を行い、相続をどうするか決めることも可能です。(合意が無い場合は不可)遺言どおりに相続をしたら、土地を相続した相続人自身が今後不要な土地をどうするか判断する必要があります。

■遺産分割協議の場合

遺産分割協議は、相続人全員の同意の下で行います。土地を誰が相続するのかについても協議の中で決めていく必要があります。協議に同意ができない場合は、調停や審判にて解決を求めることになります。なお、相続放棄をする場合は遺産分割協議に参加しなくてもよくなります。

遺産分割協議には期限はありませんが、相続税の納付(相続の開始を知った翌日から10か月以内)や相続放棄(相続の開始を知った時から3か月以内)などは期限があります。こうした期限に合わせて協議を進めていく必要があるため、相続開始後は速やかに相続人同士が協力しながら不要な土地の相続をどうするか協議しましょう。

相続後に予想されるトラブルはどうするべき?相談先とは

いらない土地についてだけではなく、相続時にもしも相続人間のトラブルに発展したら、一体どうすれば良いでしょうか。最後の章では、トラブルについて紹介し、相談先についても触れていきます。

いらない土地が相続人にもたらすトラブルとは

遺産分割協議において相続人同士でいらない土地の相続先が決まらない場合、遺産分割協議がまとまらない可能性があります。すると、相続放棄の期限が来てしまったり、相続税を未分割の状態で乗り越えるリスクが発生します。いらない土地やそのほかの財産を巡って、遺産分割協議が決裂したら、遺産分割調停や審判に発展するリスクが高くなります。

次世代に重い負担となる可能性もある

いらない土地について相続人間で協議がまとまらない場合、まずは相続人全員で共有し、相続登記を行っておくという解決方法があります。

この方法は売却による処分はできない場合の対処法として有効です。相続税の納付時に未分割状態であることも避けられるため、相続税納付上のリスク(※3)も回避できます。

所有者が誰かわからなくなったり、義務化される相続登記を行わないという事態も避けられます。しかし、共有状態のままでいらない土地を放置しておくと、共有している方が亡くなった時に、相続が発生し、さらに共有者が増えることが考えられます。

1つの土地を多くの所有者で共有していると、いざ売却ができそうな時が来ても、思うように売却が進まない可能性があります。相続人全員の同意を得るだけでも大変な労力です。このように共有状態で登記をしても、トラブルが次世代に持ち越されるだけで、抜本的な解決とは言い難い側面があります。

(※3)相続税納付の注意点

相続税の納付を遺産分割協議がまとまらず、未分割の状態で納付する場合は、小規模宅地等の特例や配偶者控除な度が適用できず、高額の相続税納付となるおそれがあります。

参考:“No.4208 相続財産が分割されていないときの申告”国税庁ウェブサイト

トラブル時の相談先にはどこがおすすめ?

もしもいらない土地を巡って、相続トラブルが起きてしまったら、まずは以下の相談先を検討しましょう。

①遺産分割協議が決裂した

遺産分割協議がまとまらない場合は、紛争に発展し調停や審判に移行するおそれがあります。自身にとって有利な条件で相続を目指す場合には弁護士に相談をしましょう。代理人として相続人に代わって、交渉や調停など裁判所への対応、証拠などの作成なども行ってくれます。

②どうしていいか対応に迷ったらまずは相続センターへ

紛争ではなく、「いらない土地のゆくえ」をどうするべきか、対応に迷うケースもあるでしょう。このようなケースでは、まずは相続センターに相談いただくことがおすすめです。

さいたま幸せ相続相談センターでは、相続土地国庫帰属制度に関してはもちろん、相続登記、相続放棄や紛争時における対応方法、相続税の納付など、相続に関する困りごと全般に対応しています。まずはどこに相談するべきかわからないケースでも安心です。一人ひとりのお悩みに合わせた解決方法が1カ所でわかるため、多くの方にご利用いただいています。

まとめ

今回の記事では、今話題となっている「相続土地国庫帰属制度」について、制度が生まれた背景や利用時の流れ、費用などに触れながら詳しく解説を行いました。相続放棄との比較も行いましたので、ぜひご参考ください。

実際にある日突然相続が開始したら、どのように対処するべきか迷ってしまうものです。相続にはさまざまな手続きが必要となり、故人を偲ぶ余裕もないまま、さまざまな事柄に対処していく必要があります。

もしも相続の中に、「どうしていいのかわからない土地」が含まれていたら、まずはお気軽に一般社団法人さいたま幸せ相続相談センターにご相談ください。あなたのお悩みをしっかりと受けとめ解決方法をご提案いたします。

執筆:岩田いく実

監修:おがわ司法書士事務所 小川 直孝 司法書士