皆さんこんにちは。

相続コンサルタントの久保田です。

皆さんは不動産の登記事項証明書をご覧になったことはありますか?

普段見かける機会があまりないとは思いますが、相続の際に被相続人様の相続財産の中に不動産がある場合は登記事項証明書を確認することで、その不動産がどのようなものなのかを確認すると、その後の手続きもスムーズに進められると思います。

そこで、今回は一般的な登記事項証明書にはどのような内容が書かれているかを解説していきます。

不動産の登記事項証明書とは

不動産の登記事項証明書には、その不動産がどのようなものなのか、誰のものなのか、どのような権利が設定されているのかが記載されています。

不動産の権利関係を誰にでもわかるように一般公開することで、取引の安全と円滑をはかる役割があります。

そのため、他人が所有している不動産の登記事項証明書でも取得することができます。

登記事項を電子データ化する以前は、登記事項を直接登記用紙に記載したものの複写を証明した書類を登記簿謄本として発行されていましたが、登記事項証明書も登記簿謄本も証明内容は同じなため、基本的に登記簿謄本が必要な場合は登記事項証明書があれば問題ありません

どこの法務局でも全国の不動産の登記事項証明書を1通600円(1通の用紙枚数が50枚を超える場合,以後50枚までごとに100円ずつ加算されます)で取得することができますし、郵送やオンラインでの請求も可能です。

※参照 千葉地方法務局 不動産登記事項証明書の請求方法について

https://houmukyoku.moj.go.jp/chiba/static/seikyuu.htm#:~:text=%E6%B3%95%E5%8B%99%E5%B1%80%E3%81%AB%E5%82%99%E3%81%88%E4%BB%98%E3%81%91%E3%81%A6%E3%81%82%E3%82%8B,%E6%89%8B%E6%95%B0%E6%96%99%E3%82%92%E3%81%94%E7%94%A8%E6%84%8F%E4%B8%8B%E3%81%95%E3%81%84%E3%80%82

土地の登記事項証明書の記載内容

ここからは登記事項証明書の種類ごとに解説をしていきます。

土地の登記事項証明書を取得するためには、土地を特定するための『地番』が必要になります。

普段よく目にする住所に近いものですが、地番はあまり目にする機会が無いかと思いますが、こちらは法務局に設置されているブルーマップで確認ができます。

戸建の場合は、土地と建物それぞれに登記事項証明書があり、土地の所有者様と建物の所有者様が異なる場合もあるので、不動産の確認を行う際はしっかりと土地建物それぞれの登記事項証明書をご確認ください。

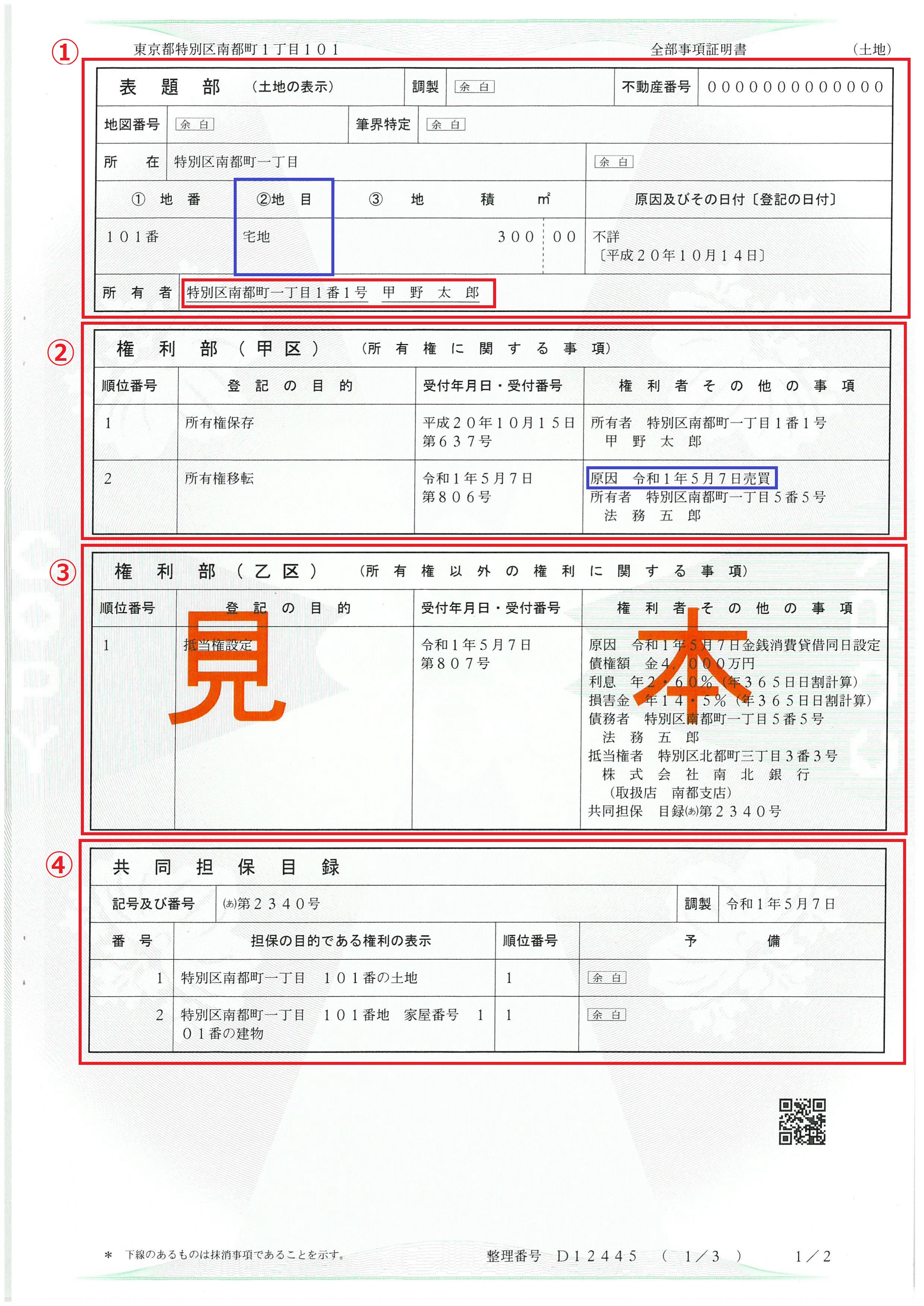

下図のように土地の登記事項証明書には様々な内容が記載されています。

上から順に記載内容を説明していきます。

①表題部

ここにはその土地がどこにあるか、大きさはどのくらいかといった土地の基本的な情報が記載されています。

こちらでご注意いただきたい点は、青枠で囲った地目です。地目は登記上その土地が何を目的とした土地なのかを記載しており、住宅が建っている土地は『宅地』であることが多いかと思われます。

ただ、稀に建物が立っている土地でも『畑』や『田』といった農地のままになっている土地があります。相続の際の相続登記ではさほど問題はありませんが、将来的にその土地を売却する際は農地法の届出や許可、地目変更登記が必要になる可能性がありますので、その点も踏まえて遺産分割協議を検討しても良いかもしれません。

②権利部(甲区)

ここにはその土地の所有者の情報が記載されています。上から順番にどなたに所有権が移っていったかが確認でき、基本的には一番下の欄が現在の所有者様となります。

ここでも注意が必要で、見本ではどちらの所有者様もお一人で土地を所有しているため現在は法務五郎様が土地を所有していることがわかりますが、土地を複数人で共有している場合は、お一人の共有持分だけを所有権移転している場合があります。その場合、所有権移転をしていない上の欄の共有持分所有者様が現在も共有持分を持ち続けていることになりますので、見落としに注意してください。

また、青枠で囲った原因にも注目してみてください。見本では、令和1年5月7日に売買により法務五郎様がこの土地を取得したことが分かります。こちらも土地を売却する際の譲渡所得税が長期譲渡所得なのか短期譲渡所得なのかの判断基準となります。

売買の他にも、『相続』『贈与』といった原因がありますが、『相続』や『贈与』では、前所有者様の保有期間を引き継ぐことができますので、所有権移転の原因と時期をご確認ください。

見本には記載されていませんが、土地を差し押さえられた場合はここに差押登記されます。差押登記がある不動産が相続財産に含まれる場合、被相続人様に負債がなかったかを注意深く調査していただくことをお勧めします。

③権利部(乙区)

ここには『抵当権』や『根抵当権』といった、その不動産を担保にした借入が記載されています。

見本では、この土地を購入した際に 債務者:法務五郎様 が 抵当権者:株式会社南北銀行 から 利息:年2.60% で 債権額:4,000万円を 共同担保:目録(あ)第2340号 を設定して土地を担保に借りたことがわかります。

稀に土地の所有者様と債務者様が異なる場合がありますので、抵当権や根抵当権が設定されている場合は、いつどなたがどこからいくら借りているかをご確認ください。

④共同担保目録

③で軽く触れましたが、見本では借入をするために土地以外の不動産も担保にしています。見本は番号1が対象の土地で、2が同じ所在・地番の建物なので、戸建を購入する際の借入だったと思われます。見本のように土地と建物が紐付いた共同担保であれば問題ないのですが、稀に全く別の土地や建物が共同担保に設定されていることがあります。

その土地や建物が相続財産である可能性もありますので、不明瞭な共同担保がある場合はその土地建物の登記事項証明書もご確認いただくことをお勧めします。

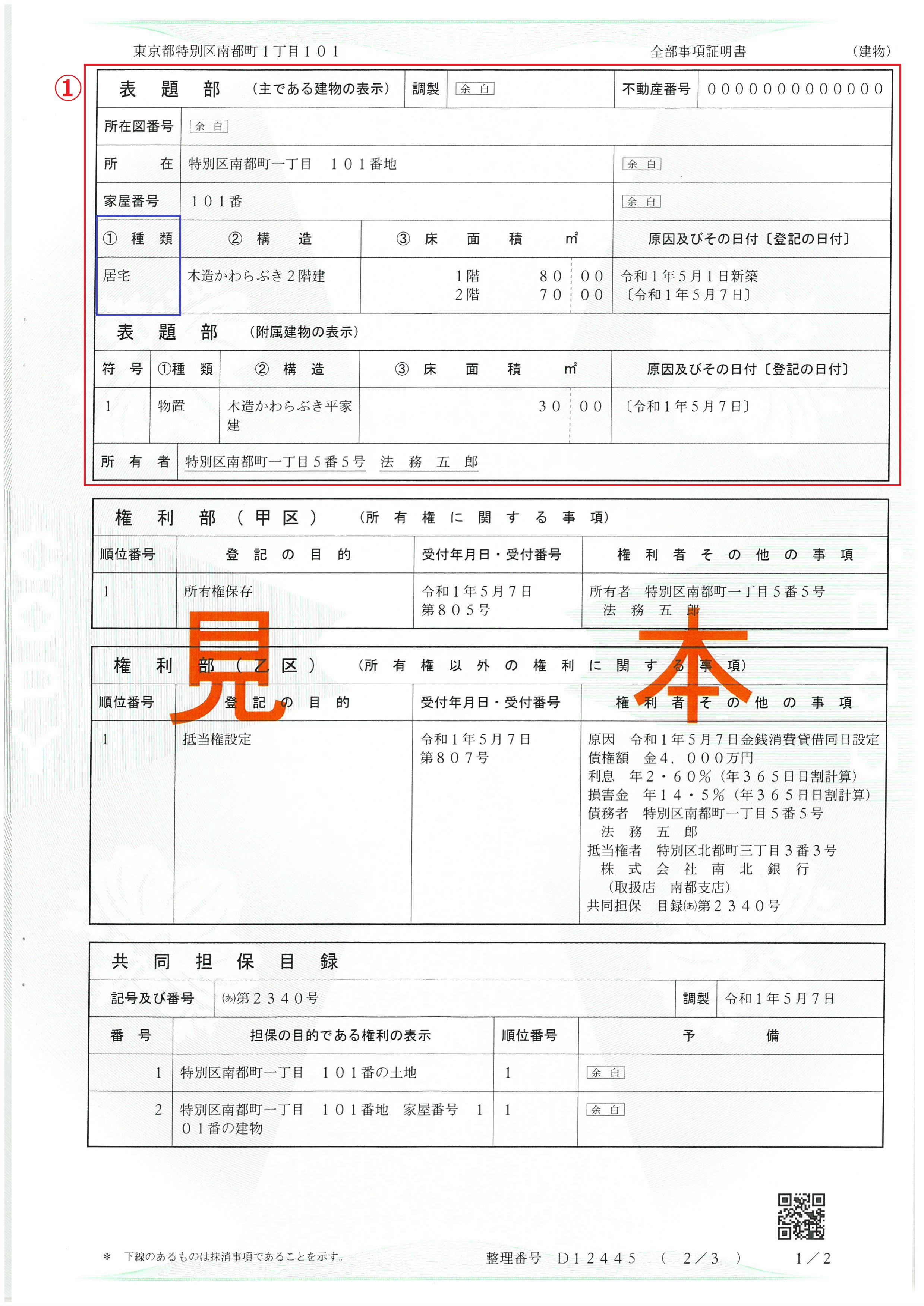

建物の登記事項証明書の記載内容

建物や次に説明する区分所有建物の登記事項証明書も、権利部(甲区)・権利部(乙区)・共同担保目録は土地の登記事項証明書と同じ見方になります。また、土地と同様に①表題部にはその建物がどこにあるか、どのような建物なのかといった基本的な情報が記載されています。

建物の登記事項証明書を取得するためには、『家屋番号』という建物を特定する番号が必要になります。この家屋番号は、毎年1月1日時点の所有者様に5月~6月頃に届く固定資産税通知書に記載がありますので、まずはこちらをご確認いただくのが一番スムーズかと思われます。

固定資産税通知書が無い場合は、所有者様か所有者様から委任を受けた方であれば、市町村の固定資産税を担当している部署で固定資産税評価証明書や固定資産税の名寄帳を取得することで確認ができます。建物がある市町村が遠方で固定資産税評価証明書や固定資産税の名寄帳の取得が困難な場合は、建物がある地域を管轄する法務局へ電話して、地番と住居表示(普段目にする住所です。)を伝えることで家屋番号を調べてもらうことができます。

①表題部

土地の表題部と似ている部分もありますが、建物の登記事項証明書の表題部には、建物の所在・家屋番号や建物の構造や床面積、新築時期等が記載されています。

ここで注目していただきたいのは、青枠で囲った種類です。見本のように『居宅』と記載されている建物が多いかと思われますが、『店舗』や『事務所』となっている場合があります。

建物の構造や規模によって異なりますが、登記事項証明書の種類と異なる利用をする場合は用途変更が必要になる場合がありますので、実際の利用方法と登記事項証明書の種類が異なる場合は、用途変更が必要か不要かを調べてもいいかと思います。また、戸建ではあまり無いかと思われますが、一棟マンションや一棟ビルの場合に、種類が『共同住宅』『事務所』『店舗』と併せて『駐車場』と記載されているものがあります。

『駐車場』と記載されているにも関わらず、実際には駐車場区画が無い場合は、違法建築になっている場合がありますので、より注意が必要です。ここでは詳しい説明は省きますが、このような建物の場合には、是正勧告を受けてしまう可能性がありますので、違法建築かどうかお調べいただくことをお勧めします。

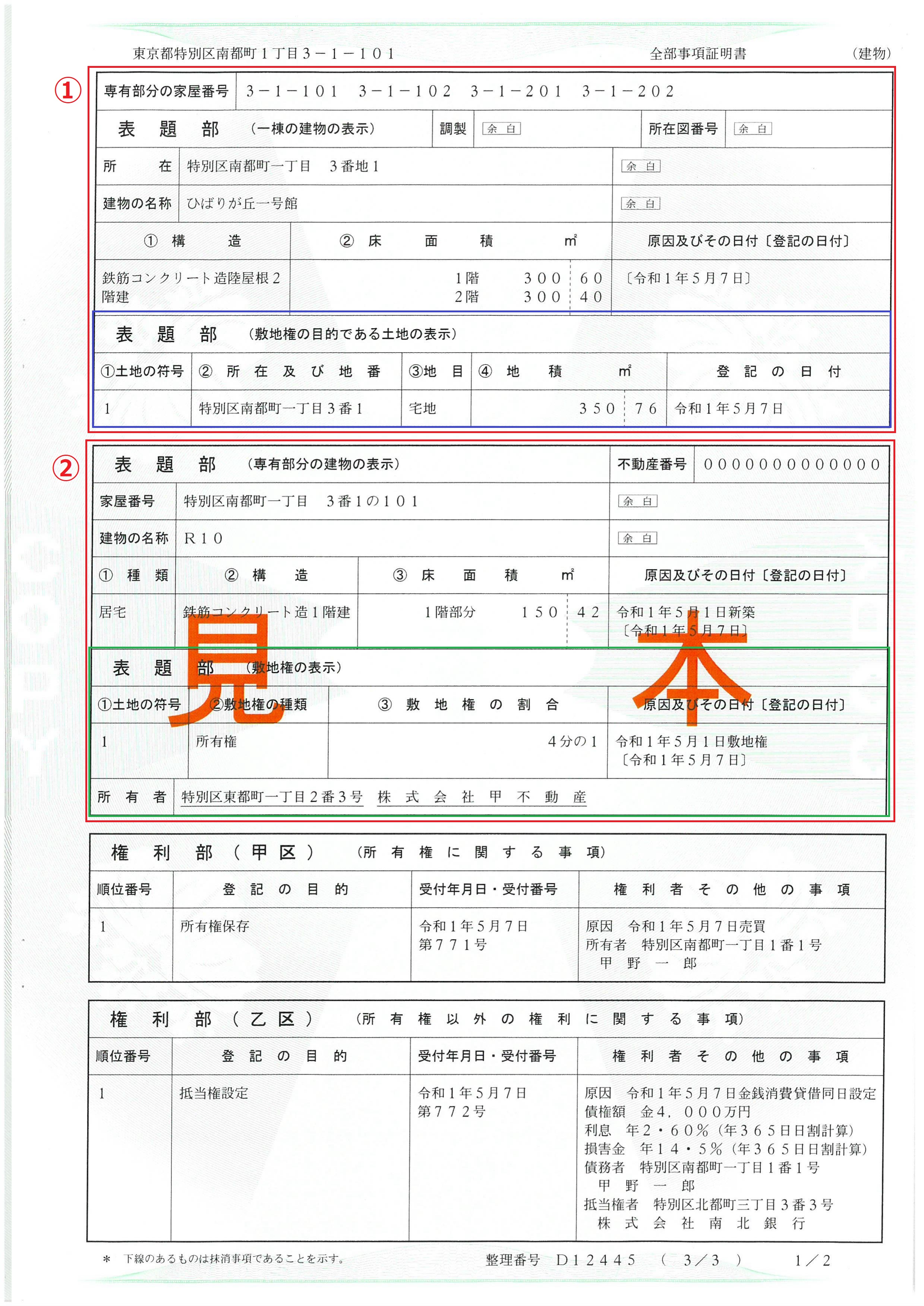

区分所有建物の登記事項証明書の記載内容

区分所有建物という言葉はあまり馴染みが無いかもしれませんが、これは分譲マンションのように一つの建物を2つ以上の区画に分けて登記した建物のことをいいます。権利部(甲区)・権利部(乙区)は土地や建物の登記事項証明書と同じ見方になります。

表題部の内容それぞれは、建物の登記事項証明書と同様の内容が記載されていますが、見本のように区分所有建物では、表題部が2段に分かれて記載されていますので、それぞれどのような内容が記載されているかを説明します。

①表題部(一棟の建物の表示)

ここには、建物全体の情報が記載されています。見本の建物は、『ひばりが丘一号館』というマンションで『鉄筋コンクリート造陸屋根2階建』の低層マンションであることがわかります。

また、その下の青枠で囲った表題部(敷地権の目的である土地の表示)』では、このマンションが建っている土地に『敷地権』を設定していることがわかります。このように敷地権を設定している区分所有建物の場合は、必ずしもそのマンションやビルが建っている土地の登記事項証明書を取得する必要はありませんが、敷地権が設定されていないようであれば、土地の登記事項証明書を取得して、土地の共有持分がどのくらいあるかをご確認ください。

②表題部(専有部分の建物の表示)

ここには、分譲マンション等の一住戸ごとの情報が記載されています。建物の新築時期もこちらに記載がありますので、ここで確認することができます。

建物の名称には、基本的に部屋番号が記載されることが多いのですが、部屋番号と異なる名称が記載されることもあります。

また、分譲マンション等の場合の床面積は、一般的に不動産の広告等に記載される床面積と異なる算出方法の床面積が記載されます。登記事項証明書の床面積は、住戸内の壁の内側の床面積(内法)が記載されており、不動産の広告等の床面積は、壁の中心を基準とした床面積(壁芯)が記載されるため、不動産広告等の床面積よりも登記事項証明書の床面積の方が小さいと覚えていただければと思います。

その下の緑枠で囲った表題部(敷地権の表示)では、その住戸に付随する土地の持分が記載されています。

相続税評価額の概算を知るためには、マンション全体の敷地の評価額を算出した後に、この持分をかけることでその区分所有建物に付随する土地の相続税評価額を算出することができます。敷地権が設定されていない場合は、土地全体の登記事項証明書を取得して、所有者様の持分を確認する必要が有あります。

まとめ

以上が大まかな登記事項証明書の見方になります。見本の登記事項証明書はシンプルなものでしたが、様々な原因によって所有権移転を繰り返した過去が記載された登記事項証明書では、その不動産の歴史が見えてくることもありますので、相続の場でも過去にどの様な遺産分割協議を行ったかのヒントになることもあります。

また、相続の場では、被相続人様が所有している不動産だと思っていたものが、別の方の所有だったということもよくあります。

相続が発生してしまった後には、その後の相続お手続きがスムーズにするために、一度被相続人様が所有している不動産の登記事項証明書をご取得いただき、どの様な不動産なのかをご確認いただくことをお薦めいたします。

とは言え、初めてですと登記事項証明書のご取得がわかりにくいかと思われますので、その際は当センターへお気軽にご相談ください。

参照 法務省 https://www.moj.go.jp/MINJI/minji162.htm

監修:司法書士法人T-リンクス 小川直孝 司法書士

■こちらの記事もおすすめです

相続土地国庫帰属法を解説します【相続コラム】