中小企業が安定した経営を進めていくうえでは、株式を経営者に集約し、分散を防ぐことが重要です。相続人への公平な財産分配を行おうとした結果、株式が分散してしまうことで生じるトラブルは避けたいものです。

前回のコラムでは、中小企業経営承継円滑化法における民法の遺留分に関する特例における「除外合意」についてご説明しました。

「除外合意」

相続人全員の合意によって会社株式を遺留分の対象から除外しておくことで、将来相続が発生した後の遺留分減殺請求による自社株式の分散を防ぐもの

今回は、もう一つの特例制度である「固定合意」について、ご説明します。

「固定合意」

相続人全員の合意によって遺留分を算定するための財産の価額に算入する会社株式の価額を、後継者への株式移管が行われた時とする合意時の時価に固定することで、将来相続が発生した後の遺留分減殺請求による自社株式の分散を防ぐもの

具体的には、図の通り、後継者が株式を承継し、経営努力によって純資産が増え、会社株式の評価額が増加した際においても、増加分は相続発生時の評価額へ算入せず、元々の合意があった際の評価額に固定するものです。

こうした措置を講じておかないことで生じるトラブルとして考えられるケースとしては、後継者となった親族が承継した事業を成長させ、会社株式の評価額が増加したことで相続対象となる財産総額も増加した一方で、相続発生時に事業を承継しなかった他の相続人との間で公平を欠くと遺産分割が整わず、結果として経営に関係を持たない相続人へ会社株式を分け与えざる得なくなり、経営権が分散してしまうことです。

言い換えれば、苦労して事業承継に取組み、事業を発展・成長させた後継者の努力が報われず、むしろ相続時のリスクが増大してしまう、ということにもなりかねません。

中小企業の経営では、株式を経営者に集約して所有と経営の一体を図ることが安定した経営を行っていくうえでも重要であり、こうした特例が設けられました。

注意点としては、合意時の株式評価時価を任意に定めることは出来ず、税理士等専門家による適切価額である旨の証明が求められる点です。

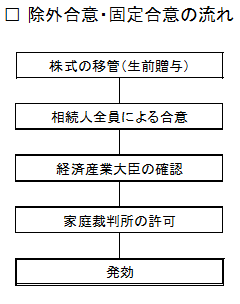

また、「除外合意」と「固定合意」の2つの制度を組み合わせて利用することも可能ですが、いずれの制度を利用するにも、図の通り、相続人全員の合意のうえ、各手続きを進めていくことが前提で、特例を受けるための要件に関しても、細かな定めがあります。

事業承継というと、会社株式の移管や税金対策に関心が偏りがちですが、事業承継者以外の相続人との関係や、株式以外の相続対象資産となる金融資産や不動産を含めて総合的に検討することが欠かせません。

会社の経営面についても精通し、法律家等との専門家ネットワークを持ち合わせた、経験・実績に豊む相談先を選ぶことが、事業承継を含めた相続を成功に導くポイントです。

参考出展元)

・中小企業庁ホームページ 経営承継円滑化法による支援

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu.htm

■こちらの記事もおすすめです

相続時の会社株式の扱いについて(第1回)【事業承継コラム】

相続時の会社株式の扱いについて(第2回)【事業承継コラム】