家業などで会社を経営している場合、経営者が亡くなったことで発生する相続に際して対応が難しいのが、会社の株式に関する扱いです。株式上場企業と異なり、自由に売却等を行って換金することが出来ない一方、純資産が大きい会社の場合、株式の評価額も大きいものとなり、納付する相続税額にも大きく影響してきます。

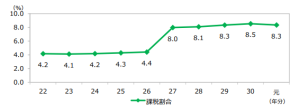

下図は、亡くなって相続が発生した方のうち、どの程度の割合の方が相続税の対象となったかの推移を示す表です。平成27年に相続税の基礎控除額が引き下げられたことで対象が倍増し、最近では1割近くの方が相続税を納付する対象となっています。

図:相続税の対象となった人の割合(出展:国税庁ホームページ「令和元年分 相続税の申告事績の概要」)

基礎控除額の引き下げに伴い、相続税の対象者が増加している状況では、納税の対象となるのは仕方がないとしても、納税額については何とか低く抑えられないかと、多くの方は考えるのではないでしょうか。

換金性の低い非上場会社の会社株式に関して、相続税対策に絞った対策を講じることは得策ではありません。また、株式に関する制度はかなり複雑であり、そもそも会社の経営と一体で考えていくことが必要であるため、事業承継に関する専門家へ相談しながら、対策や手続きを進めていくことが望まれます。一例として、株式評価額を下げるために、会社で金融機関から借入を行うという方法がありますが、肝心の会社が儲かっておらず赤字であったりする場合には、将来返済する原資を欠き、会社の資金繰りが悪化してしまうといった、本末転倒のケースも生じ得ることです。

会社の経営面と、相続税をはじめとする税務面の対策を切り離して考えるのではなく、その他の側面も含めて一体として検討することの重要性は、バッドニュースばかり目立つ昨今の世の中で、より高まってきています。事業承継に関する検討を行う際には、幅広い視点から物事を考え、経験に富み、信頼のおける相談先を選ぶことが重要です。

参考出展元)

・国税庁ホームページ 令和元年分 相続税の申告事績の概要 https://www.nta.go.jp/information/release/kokuzeicho/2020/sozoku_shinkoku/index.htm