皆さんこんにちは。

相続コンサルタントの久保田です。

相続対策の一環として、以前よりは抵抗が少なく養子縁組をされる方が増えてきたように感じています。

当センターでも相続対策として効果が得られる場合は養子縁組をお勧めすることがありますので、今回は改めて相続対策の一環としての養子縁組の意味をまとめてみたいと思います。

1.養子縁組とは

まず、養子縁組の中でも『特別養子縁組』と『普通養子縁組』の2つの養子縁組があります。

特別養子縁組は原則として15歳未満の未成年者の福祉の増進を図るための制度で、実親との関係を解消し、養親の実の子と同じ親子関係を結ぶ制度です。

特別養子縁組は未成年者福祉のための制度のため、成立するためには下記のように厳しい要件も定められており、相続対策の観点からは外れてくるかもしれません。

<要件>

1.実親の同意

2.養親の年齢(夫婦共同縁組であることを含む)

3.養子の年齢

4.半年間の監護

この要件を満たした上で、父母による養子となるお子さんの監護が著しく困難又は不適当であること等の事情がある場合において、子の利益のため特に必要があると家庭裁判所に認められる必要があります。

一方で普通養子縁組は、養子となる方が未成年の場合を除いて下記のように比較的要件が緩く、手続きも基本的には市区町村の役所へ書類を提出するだけで養子縁組が成立しますので、相続対策として利用する際は普通養子縁組が一般的かと思われます。

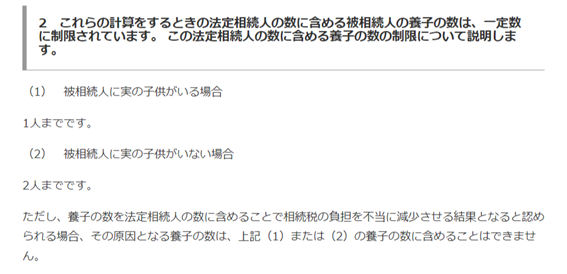

手続きは容易にできるものの、実子と同じ立場となる特別養子縁組とは異なり、普通養子縁組で養子となった場合は、相続税の計算の際の基礎控除や生命保険の非課税枠等で含める法定相続人の数の計算に、実子がいる場合は1名まで、実子がいない場合は2名までという制限があります。

2.相続税法と養子の関係

相続の場で養子がいらっしゃる場合、お手続きのタイミングによって養子の方のお取り扱いが異なります。

まずは、相続税と養子との関係を耳にする機会が多いかと思いますが、上記の通り、相続税を計算する際の養子は、実子がいる場合は1名まで、実子がいない場合は2名までが下記の計算の中で法定相続人として計算されます。

相続税の基礎控除:3,000万円+法定相続人の数×600万円

生命保険金の非課税限度:法定相続人の数×500万円

死亡退職金の非課税限度:法定相続人の数×500万円

相続税の総額の計算:法定相続人の数が増えることで、税率が下がる可能性があります。

説明が長くなってしまうため、気になる方は、こちらのコラム(相続税の仕組みを知ろう https://saitama-shiawasesouzoku.jp/news/3376)で相続税の計算の流れをご確認ください。

注意点としては、お孫様を養子にしてお子様がご健在な場合は課税される相続税が2割加算の対象になる可能性がある点です。養子縁組をしたことで基礎控除や生命保険の非課税枠は増額しますが、養子方が相続する財産額が高額ですと、養子縁組を行ったことによる相続税対策効果が薄れてしまう可能性がありますので、対策効果と2割加算によって増額する相続税の額とのバランスに注意して、養子の方が相続する財産額を決めていただければと思います。

尚、国税庁のHP(養子縁組前に出生した養子の子の代襲相続権の有無 https://www.nta.go.jp/law/shitsugi/sozoku/06/04.htm)にも記載がありますが、養子縁組を行う前に生まれた方は養子の代襲相続人にはなれませんので、養子縁組を行うタイミングにもご注意ください。

また、国税庁のHP

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4170.htm より抜粋)にも『ただし、養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、上記(1)または(2)の養子の数に含めることはできません。』との記載がある通り、状況によっては法定相続人の増加による相続税節税を否認されてしまう可能性もあるので、ここにも注意が必要です。

3.民法と養子の関係

相続税と養子との関係を見ると相続対策として養子縁組を行うことのメリットが大きいことがわかりますが、視野を広げて相続に係る全体的な法律(民法)では、相続税法とは養子の扱い方が異なることがわかります。

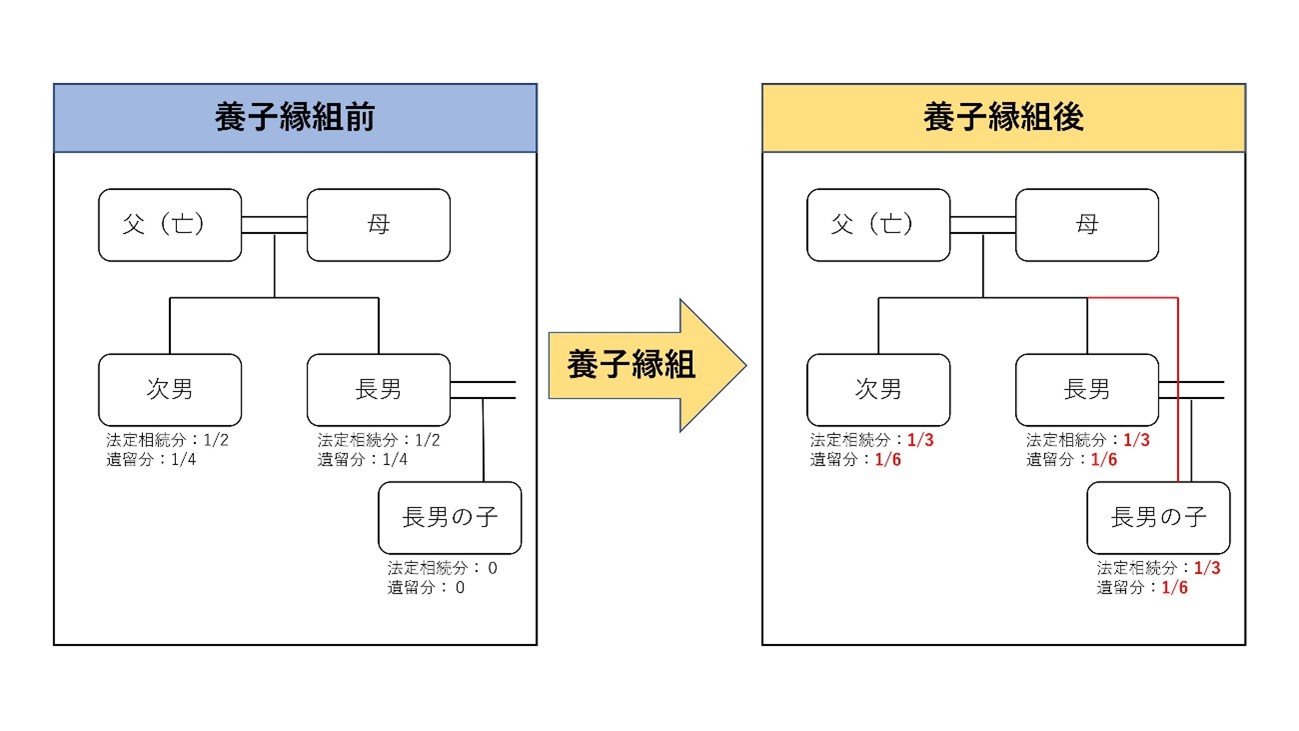

まず、民法では、養子を実子と同じ立場として扱う事になり、実子と同じ分だけ法定相続分を得ることになります。そのため、例えば下図のような養子縁組を行うと、母の相続が開始したとき、ご長男様、ご次男様の法定相続分が減りますが、ご長男様のお子様に相続分が発生することで、実質的にご長男様ご家族合わせての相続分が増えてしまうことになるため、揉めてしまう可能性が出てきます。

また、法定相続分の減少と合わせて遺留分も減少するため、遺言書の内容次第では、よりご次男様の不満が大きくなり、揉めてしまう可能性が高くなることが想像できます。

一方で、相続税対策だけを目的に養子縁組を行う場合に、養子の方が何も相続しないケースもあるかと思います。上記の通り、養子も実子と同じく法定相続分や遺留分を取得することになりますので、養子となる方にも不満が無いような遺産分割案を検討いただいくことをお勧めします。

相続対策の場では、相続税対策が注目されやすい印象がありますが、相続人様の皆様が納得して円満にお手続きが完了することが最優先事項と考えていますので、単純に「養子縁組を行うと相続税対策になる!」という観点だけで養子縁組を行わず、養子縁組を行うことで発生する問題の解決策や回避策まで考慮して、実際に養子縁組を行うか行わないかをご判断いただければと思います。

また、『特別養子縁組』と『普通養子縁組』とでも扱いが異なります。

『特別養子縁組』では、実親との関係を解消することから、養子は実親の法定相続人では無くなります。一方で、『普通養子縁組』では養子は養親の実子と同じ立場になるものの、養子縁組によって実親との関係が解消されるわけでは無いので、実親・養親両方の法定相続人になることができます。ご相談をお受けする中で、養子縁組を行うと実親の相続ができなくなるのでは?とのご質問をいただくことがありますが、相続対策として一般的に行われる『普通養子縁組』では、上記の通り養子縁組以前と同様に実親の相続をすることができますので、ご安心ください。

ただし、養子縁組を行うことで苗字を変更する必要が出てきますので、こちらも養子縁組を行うかどうかの判断材料になるかと思います。

4.まとめ

一言で養子縁組と言っても、上記のような違いや注意点があります。

相続の場で登場することの多い『普通養子縁組』は、『特別養子縁組』と比べて容易に手続きができ、対策としての効果も得やすいものの、相続全体で捉えた際にはメリットばかりでは無く、揉めてしまう可能性があるものとご認識いただければと思います。

また、普通養子縁組は、養親と養子やそれぞれの配偶者の同意があれば手続きができてしまいますが、特に養子縁組によって苗字が変わる場合、ご自身のお子様の苗字が変わることに抵抗がある方も多いかと思いますので、実親にも事前にしっかりと相談していただくことをお勧めします。

監修:高田江身子税理士事務所 高田 江身子 税理士

司法書士法人T-リンクス 小川 直孝 司法書士

■こちらの記事もお薦めです

認知症になる前にしておくべき対策は?【相続コンサルタントコラム】

https://saitama-shiawasesouzoku.jp/news/4047