皆さんこんにちは。

相続コンサルタントの久保田です。

相続相談の中で、「相続手続きをしなかった場合どうなるの?」といったご質問をお受けすることがあります。

基本的には相続手続きを放置しても良いことが無いため、できる限り早急にお手続きを進めていただくようご案内をしていますが、今回は各相続手続きの流れに沿ってその手続を放置した場合にどうなってしまうかをご説明します。

1.相続放棄手続きを放置すると?

相続手続きの中で一番期限の短いものが相続放棄です。民法915条において『自己のために相続の開始があったことを知った時から3か月以内』と期限が定められており、この期限を過ぎてしまうと、被相続人様のプラスもマイナスも含むすべての相続財産を相続するとみなされます。

相続放棄を検討する場合様々なご事情があるかと思いますが、被相続人様に借金がある場合に相続放棄手続きを放置してしまうと、お金を貸した方から返済請求をされてしまうことになります。その場合は、相続手続きとは別問題として、どのように借金を返済するかを考えていくことになってしまいます。

3か月の期限後でも状況によっては相続放棄が認められるケースはあるものの、通常の相続放棄と比べてお手間や費用が大きくなってしまいますので、相続放棄を行う場合は3か月以内に手続きを行っていただくことをお薦めいたします。3か月では相続放棄を行うかの調査や判断ができない場合は、3か月の期限を延ばす手続きがありますので、まずはプラス・マイナスの相続財産がどれぐらいあるのかをご確認いただき、3か月では時間が足りない方は少なくとも期間伸長の申立を行っていただいた方が良いのではないでしょうか?

参照:裁判所 相続の放棄の申述 https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_06_13/index.html

裁判所 相続の承認又は放棄の期間の伸長 https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_06_25/index.html

2.準確定申告を放置すると?

準確定申告は、『相続の開始があったことを知った日の翌日から4か月以内』に申告と納税を行う必要があります。準確定申告を放置した場合、その申告によって税金を納付しなければならないか、税金が還付されるかによって結果が異なってきます。まず、納付しなければならないのに放置してしまった場合は、本来の税額に加えて下記の割合の無申告加算税が課されます。

加えて、延滞税(https://www.nta.go.jp/taxes/nozei/entaizei/keisan/entai.htm)が課されてしまいます。

一方で、還付される場合は、放置してもペナルティはありませんが、税金の還付を受けられないことになります。還付請求権は5年で消滅してしまうため、それ以降は還付ができなくなることにご注意ください。また、還付加算金は相続税の課税対象にはなりませんが、還付請求権は相続財産になるとされています(国税庁 被相続人の準確定申告に係る還付金等 https://www.nta.go.jp/law/shitsugi/sozoku/02/01.htm)ので、納付・還付いずれにしても準確定申告を行い、余分な税金を支払わず、相続財産を明確にしていただくと良いかと思います。

尚、準確定申告はすべての方が行う必要はありませんが、生前被相続人様が確定申告を行っていた場合は、準確定申告が必要な可能性が高いとご認識いただくと良いと思います。

参照:国税庁 納税者が死亡したときの確定申告(準確定申告) https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2022.htm

3.遺産分割協議を放置すると?

法的に有効な遺言書が無いことが前提となりますが、遺産分割協議自体には期限は無いものの、その後の手続が滞ってしまうことになります。相続税申告が必要な場合は、一度未分割申告を行った上で遺産分割協議を行うといったように、二重にお手間や費用がかかってしまうことが実質的なペナルティになるかもしれません。

相続税申告が不要な場合でも、遺産分割協議を行わず長期間放置したことによって、当初の相続人様が亡くなってしまう可能性が考えられます。この場合、当初はご家族内での遺産分割協議だったものが、甥姪や従兄弟(従姉妹)同士、再従兄弟(再従姉妹)同士と、徐々に関係性が遠くなり遺産分割協議のお話し合いがしにくくなったり、そもそも他の相続人様と連絡が取れない・居場所がわからないといった不都合が出てきます。また、相続財産は遺産分割協議が成立するまでは相続人様皆様の共有財産とされるため、相続発生から遺産分割協議成立までが長期間となった場合は、その間の収益や支出の精算も複雑になります。

遺産分割協議を進めにくい様々なご事情があるかと思いますが、基本的には先延ばしにせず遺産分割協議を行っていただくことをお勧めします。

4.相続税申告を放置すると?

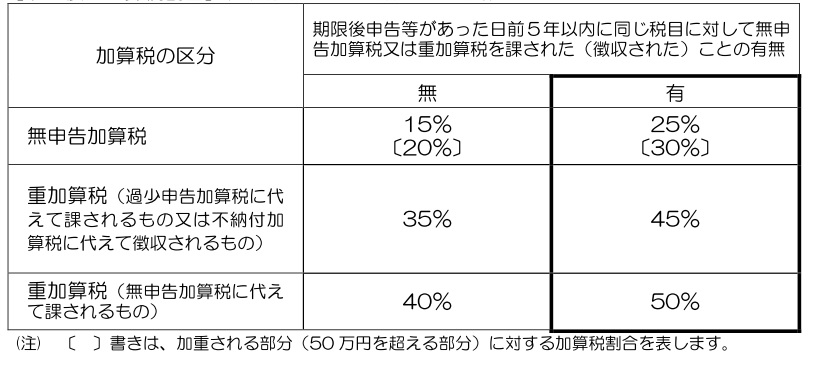

相続税申告は、『相続の開始があったことを知った日の翌日から10か月以内』に申告と納税を行う必要があります。準確定申告と同様に、相続税申告を放置すると下記の割合の無申告加算税や重加算税が課されます。

無申告加算税も大きな割合になりますが、その内容が悪質だった場合に課される重加算税がより大きな割合で、通常の相続税申告を行った場合の相続税額と比較して最大1.5倍となってしまいます。加算税の他にも、相続税申告でよく目にする『配偶者の税額軽減』や『小規模宅地等の特例』といった相続税を軽減する制度をできなくなる可能性もありますので、やはり税務署に指摘されないよう期限までにしっかりとした相続税申告を行っていただくことをお勧めします。

尚、相続税申告を行わなかったことが税務署にバレるのか?といったご質問もお受けするのですが、実際に税務署が調査した相続財産目録が送られてきたといったご相談をお受けしたこともあり、税務署にバレる可能性はあり、バレた際のリスクが大きすぎるため相続税申告を行っていただくことをご提案させていただいています。

実際に令和3年12月に国税庁から発表された資料(令和2事務年度における相続税の調査等の状況・令和2年分相続税の申告実績の概要)によると、令和2年の被相続人数(死亡者数)1,372,755人に対して、相続税申告書の提出に係る被相続人数は120,372人(8.8%)令和2年事務年度(令和2年7月から令和3年6月まで)の実地調査件数は5,106件、簡易な接触件数は13,634件とされています。新型コロナウィルス感染症の影響により、実地調査は令和元事務年度の半数ほどに減少しているようですが、簡易な接触件数は令和元事務年度の約1.5倍に増加しています。実地調査と簡易な接触件数の合計が18,740件となり、令和2事務年度は相続税申告書を提出した方の約6人に1人(15.56%)が何かしらの税務調査を受けていることになります。無申告に対する実地調査件数も公表されており、462件とこちらも前年度比半数以下となっていますが、非違件数409件(88.52%)と高い水準を維持しており、1件当たりの追徴税額が平成21事務年度以降最高と税務署の本気を伺わせるデータかと思われます。

5.相続登記を放置すると?

相続登記を放置する理由として、遺産分割協議が成立していないことがも考えられますが、特段不都合がないため相続登記を行っていない方もいらっしゃるのではないでしょうか?現状相続登記は令和6年4月1日から義務化されるため、こちらが期限の目安となるかと思います。

まず、この相続登記義務化により、相続により不動産の取得を知った日・遺産分割協議で不動産を取得した場合は遺産分割協議成立の日から3年以内に相続登記申請を行わないと10万円以下の過料の適用対象となります。

相続登記を放置した場合の不都合は相続登記義務化に関わる過料が目立ちますが、それよりも相続登記は対抗要件であるため、相続登記を放置したままでは第三者へ対抗することができません。例えば、遺産分割協議の成立や遺言によって不動産を相続して相続登記をしないままでいた場合、不動産を取得しない他の相続人様がその持ち分を第三者に売却してしまい、持ち分を取り戻せなくなる可能性があります。

また、相続登記には遺産分割協議書や遺言書が必要になりますが、相続登記を放置したままでいると将来不動産を売却したいとなった際に遺産分割協議書や遺言書を紛失してしまっていてスムーズに相続登記を進められない可能性も考えられます。遺産分割協議の項目でも記載したように相続発生後長い年数が経過してしまっている場合は、相続人様の関係性が希薄になっていることもありますので、やはり相続登記も放置せずできるだけ早急にお手続きいただくことをお勧めします。

参照:汐留パートナーズ司法書士法人 https://shiodome.co.jp/js/blog/10199#:~:text=%E7%9B%B8%E7%B6%9A%E6%B3%95%E3%81%AE%E6%94%B9%E6%AD%A3,%E7%AC%AC899%E6%9D%A1%E3%81%AE2%EF%BC%89%E3%80%82

6.金融機関の口座を放置すると?

遺産分割協議が成立した後、金融機関口座を放置する方はあまりいらっしゃらないかもしれませんが、現在の制度では2009年1月1日以降10年間取引がない口座(普通預金・当座預金・定期預金)は休眠預金として扱われ、民間公益活動に活用されるとされています。最後の取引から9年経過後に1万円以上の残高がある口座の金融機関から登録された住所やメールアドレス宛に、通知やメールが送られ通知が住所に届く・メールが受信される状況であれば休眠預金としては扱われず、それまで通り通常の預金口座として取引が可能になりますが、通知が宛所不明・メールが受信されない場合は、休眠預金として扱われ、上記のように民間公益活動に利用されます。

こちらの制度は相続だけに係るものではありませんが、何かしらの理由によってお手続きが漏れてしまうことが無いようご注意ください。尚、休眠口座となってしまった場合でも、各金融機関で手続きを行うことで再度その口座を利用したり、預金を引き出すことも可能です。万が一が起こってしまった際に相続人様がお困りにならないように、ご自身の対策として、9年経過後の通知やメールが到着するように、口座をお持ちの各金融機関に対して住所変更やメールアドレスの変更を行っていただくと、万が一があった際にも通知やメールを受け取れず休眠預金となってしまうことを防げるかと思います。

また、現在でも通帳の発行に手数料がかかったり、数年間お取引の無い口座の維持に手数料がかかる金融機関もあります。金融機関としても、口座の維持にかかるコストが大きくなりその様な手数料を導入せざるを得ないとは思いますが、今後も放置された口座が増えていくと、より多くの金融機関がその様な手数料を導入することになった場合は、皆様の生活にも影響が出てくるかと思いますので、口座の残高の多い少ないに関わらず、できれば相続手続きの中で金融機関のお手続きも進めていただきたいと思います。

参照:政府広報オンライン 放置したままの口座はありませんか?10年たつと「休眠預金」に。

https://www.gov-online.go.jp/useful/article/201907/1.html

7.まとめ

相続手続きの流れに沿って、各お手続きを放置した場合の説明をしましたが、放置せずしっかりとお手続きを行っていただきたいとの結論になってしまいます。日々ご相談をお受けする中で、数十年相続登記を行わなかったことで現在ではほとんど面識のない方たちと遺産分割協議を行わなければならないご状況と伺うこともよくあります。既に長年お手続きが放置されてしまっている場合でも、お子様やお孫様の世代に問題を先送りしてしまうと今以上に複雑なご状況となることが予想されますので、今が一番お手続きを進めやすいタイミングとお考えいただければと思います。

当センターでは長年放置されてしまったお手続きでも一括して対応をすることができますので、お困りの際はお気軽にご相談ください。

監修:高田江身子税理士事務所 高田 江身子 税理士

司法書士法人T-リンクス 小川 直孝 司法書士

■こちらの記事もおすすめです。

固定資産税・都市計画税課税明細書の見方をご説明します【相続コラム】