みなさんは持分放棄という言葉を聞いたことはありますか?相続放棄という言葉は聞いたことがあるかと思いますが、あまり聞き馴染みのない言葉ですよね。

不動産の持分放棄とは、不動産を共有している場合に、共有者の一人が自分の持分を放棄することを指します。この制度を正しく理解し、適切に活用することで、不動産の管理負担を減らし、将来的な相続トラブルを防ぐことが可能です。

本コラムでは持分放棄について、持分放棄の活用や登記、税金の注意点を詳しく解説します。ぜひ、ご一読ください。

不動産の共有持分放棄とは

持分放棄とは共有者1人が自身の持分を放棄することです。共有持分の放棄は本人の意思表示のみで持分放棄の効力は発生します。

持分の放棄について民法では下記のように規定されています。

(持分の放棄及び共有者の死亡)

民法第255条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

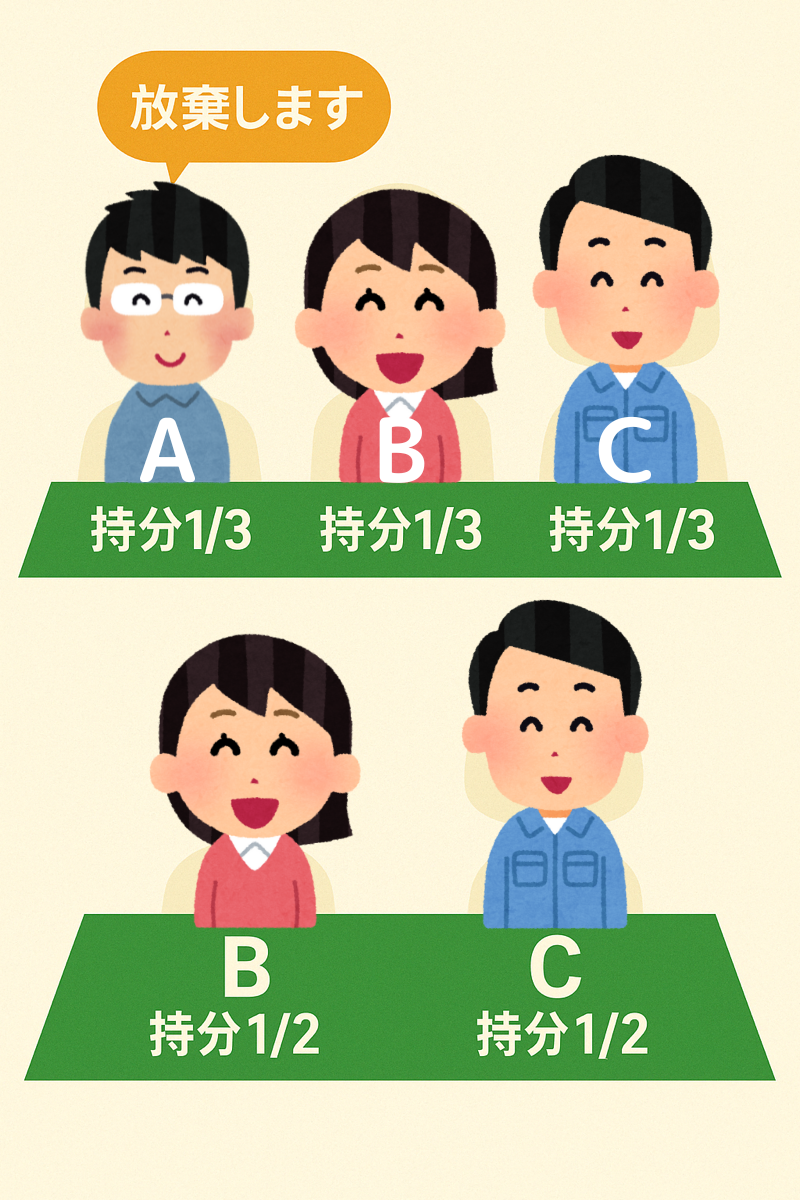

下の図をご覧ください。たとえば、Aさん・Bさん・Cさんの3人が、それぞれ持分3分の1ずつの割合で不動産を共有していたとします。

このとき、Aさんが自身の共有持分を放棄すると、その持分は残りの共有者であるBさんとCさんに帰属します。

なお、放棄された持分は、他の共有者の持分割合に応じて帰属します。

今回の例では、BさんとCさんがいずれも3分の1ずつ(=同率)所有していたため、Aさんが放棄した3分の1の持分は、BさんとCさんに6分の1ずつ帰属されます。

その結果、BさんとCさんの新たな持分割合は、もとの3分の1(=6分の2)に6分の1を加えた割合(6分の3)、つまりそれぞれ2分の1ずつとなります。

持分放棄の活用

不動産を相続するときは共有名義で相続をすることは避けたほうが良いとされています。共有で相続してしまうと、修繕や売却などの意思決定を1人ですることができず、共有者の同意が必要になる場合もあります。また共有者が亡くなり次の世代、更に次の世代へと相続されていくと共有者の人数も増え、より意思決定がしづらくなってしまいます。

しかし、「両親から相続した不動産が共有名義になっていた」ということもあるかと思います。

持分放棄は自身の持分を共有者に無償で与えることになります。通常不動産を所有していたら無償で他の人にあげるということはないので、あまり活用されることもないと思います。

ただし、共有になっている不動産が農地(田んぼや畑)だったらどうでしょう?

利用することもなく自身が住んでいる場所から遠いとなおさら手放したいと思う方も多いのではないでしょうか。

売買や贈与により農地の名義変更をするためには農地法の許可が必要になってきます。

農地法は農地を守るための法律となり、許可を得るための制限が厳しく名義変更が難しい場合もあります。しかし、持分放棄には農地法の許可は必要ありません。

「共有になっている農地を相続してしまい持分を処分したい」という場合には検討をされても良いのではないでしょうか。

共有持分を放棄する具体的な3つの手続き

【1】共有者に持分放棄の意思表示をする

先ほどの章で、共有持分の放棄は本人の意思表示のみで持分放棄の効力は発生しますとご説明しましたが、この意思表示は、法律上で定められた手続きがあるわけではないため、形式自体は自由ですが、口頭だけで済ませるのは避けた方が良いでしょう。後になって「そんな話は聞いていない」といった認識の食い違いが生じるおそれがあるからです。

このような誤解がないように、持分放棄の意思を伝える際には、書面で通知しましょう。特に「内容証明郵便」を用いることで、通知を行った日付や文面の内容を客観的に証明することができます。

ただし、いきなり内容証明郵便を送ると、受け取った側が驚いたり、戸惑いを感じたりする可能性もあります。円満な関係を保つためには、事前に一言電話や口頭で伝えるなど、相手の気持ちに配慮するようにしましょう。

法律上、必ずしも内容証明郵便を使わなければならないわけではありませんが、万が一裁判になったときに通知を行った事実やその内容を証拠として示せるため、内容証明郵便は非常に有効な手段となります。

【2】共有持分放棄の登記申請をする

共有持分の放棄は単独行為とされており、共有者に対する意思表示をするものなので特別な手続きはありません。ただし意思表示をしたからと言って不動産の登記が変更されることはありません。

持分放棄の不動産登記をするためには共有者と共同で申請をする必要があり、共有者の協力が必要なため注意が必要です。

さいたま幸せ相続相談センターでは相続登記についてのご相談を受け付けております。詳しく知りたい方はこちらをご覧ください。

さらに注意すべき点として、固定資産税は毎年1月1日時点の登記名義に基づいて課税されるため、もしその時点で登記が完了していなければ、たとえ実質的に持分を手放していたとしても、納税義務が残ったままとなります。移転登記が年内に間に合わなければ、翌年分の固定資産税を負担する必要があり、登記が完了するまでその状態が続くリスクがあります。

固定資産税課税明細書の見方は下記のページでご説明していますので、気になる方はこちらもご覧ください。

【3】持分移転登記に協力してくれない場合は訴訟に

共有持分の放棄自体は「単独行為」とされており、契約とは異なり相手方の合意を必要としません。つまり、他の共有者に対して放棄の意思を一方的に示すことで、法律上は持分放棄が成立します。ただし、その後の登記手続きは別問題であり、共有者全員の協力が必要になる点は混同しないよう注意しましょう。

仮に、他の共有者が持分移転登記に協力してくれない場合には、「登記引取請求訴訟」を提起し、判決などを得た上で登記を進めるという法的手続きを行うことが可能です。

訴訟に発展する場合は、弁護士など専門家に相談するようにしましょう。

税金に注意

持分放棄をした場合、持分の放棄は税法上贈与とみなされ、他の共有者に贈与税が課される可能性があります。これは持分放棄をした方から共有者へ贈与がなされたものと考えられるからです。

持分放棄を検討する場合は、税務部分にも注意をして検討をする必要があります。

まとめ

いかがでしたでしょうか?持分放棄は相続放棄と違って相続財産のすべてを放棄するわけではなく、共有持分のみ放棄をすることができます。共有者の協力や贈与税に注意が必要となりますが、農地を相続をした場合など検討をしてみるのも良いかもしれません。

聞き馴染みのない不動産の共有持分放棄ではありますが、さいたま幸せ相続相談センターでは、ワンストップでサポートをさせて頂きますので、どうぞお気軽にご相談下さい。