「亡くなった兄の相続人になっていると知った。借金があるけどどうしたらいい?」

「妹の相続手続きに悩んでいる。相続と相続放棄、それぞれの注意点を知りたい」

「兄弟姉妹が相続人となるケースが増えているって本当?」

相続放棄が増加している日本では、第3順位の兄弟姉妹が相続人となるケースが増えています。では、兄弟姉妹が相続・相続放棄をする場合には、どのような注意点があるでしょうか。今回の記事で詳しく解説します。

兄弟姉妹が相続人となるケースとは

相続には法定相続の順位があり、兄弟姉妹は「第3順位」です。法定相続人は民法で定められています。配偶者は常に相続人となり、第1順位に子や孫(直系卑属)、第2順位に父母や祖父母(直系尊属)がいます。

兄弟姉妹が相続人となるパターンは以下の4つです。

1.配偶者・子・直系尊属がいない

被相続人に配偶者・子・直系尊属のいずれの方もいない場合、兄弟姉妹が相続人になります。

たとえば被相続人が生前未婚、もしくは配偶者と離婚・死別していて、第1順位および第2順位に該当する方もいない場合、第3順位である兄弟姉妹が法定相続人になります。

2.配偶者はいるが子・直系尊属がいない

被相続人に配偶者はいるものの、子や孫、直系尊属がいない場合、配偶者と兄弟姉妹が法定相続人となります。

3.別の相続人が相続放棄を行った

被相続人に配偶者・子や孫・父母や祖父母がいた場合でも、全員が相続放棄をしている場合は兄弟姉妹が法定相続人となります。相続放棄をすると、最初から相続人がいなかったことになるためです。

ただし、このようなケースは被相続人に高額の借金が残されていることが多いため、実際には兄弟姉妹も相続放棄をすることが多くなっています。

4.遺言書で指定された

兄弟姉妹よりも優先される順位の法定相続人がいる場合でも、被相続人が生前に遺言書を残している場合は財産を相続できます。

たとえば、被相続人と生前に同居し、自身の介護に尽力してくれた兄弟に財産を渡したい場合、遺言書に書いておけば相続させることが可能です。遺言書は法定相続分より優先されるため、遺産分割協議を行わなくてもスムーズに兄弟姉妹へ財産を渡せます。

兄弟姉妹が相続人となる場合の基礎知識

人口が減少し、独居世帯の高齢者も増えている中、相続放棄は年々増加の一途を辿っています。2024年4月発表の司法統計によると、2022年の相続放棄は過去最多の26万497件となっており、兄弟姉妹の相続を経験する方は今後も増加する可能性があります。そこで、この章では兄弟姉妹の相続について、知っておきたい基礎知識を紹介します。

出典:“ 令和4年 司法統計年報(家事編)PDF 第9表 家事審判・調停事件の事件別新受件数—家庭裁判所別”裁判所ウェブサイト(参照:2024.5.14)

法定相続分

第3順位である兄弟姉妹の法定相続分は、ケースによって異なります。

①兄弟姉妹のみが相続する場合…すべて相続するため、相続財産を兄弟人数で按分する

②配偶者と兄弟姉妹で相続する場合…配偶者4分の3、兄弟姉妹4分の1

(兄弟姉妹が複数いる場合は、4分の1をさらに按分する)

③遺言書がある場合…遺言書の内容によって異なる

相続人全員が同意する場合、法定相続分どおりに相続する必要はありません。たとえば、兄弟2名のみですべての相続財産を相続すると仮定します。この時、2人が同意できれば、1名がすべての財産を相続しても法律上の問題はありません。

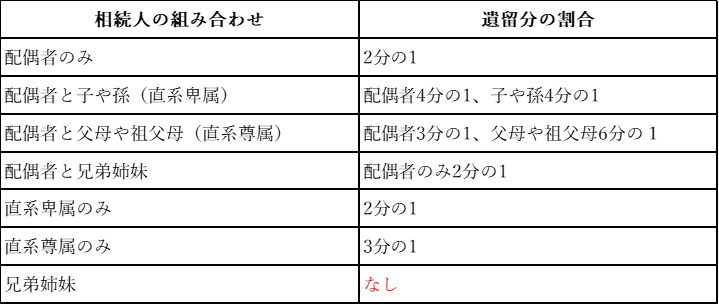

遺留分

兄弟姉妹の相続時には、遺留分に注意が必要です。兄弟姉妹には遺留分が認められていません。遺留分は次のように定められています。

代襲相続

兄弟姉妹における代襲相続は、「甥や姪」までと限られています。

相続人が子の場合、子が亡くなっていると孫へ、孫が亡くなっているとひ孫へと再代襲が発生します。しかし、兄弟姉妹の代襲相続は1代に限られているため注意が必要です。

相続税

兄弟姉妹が相続人となる場合には、相続税が「2割加算」(※1)となります。一親等の血族に該当しないためです。被相続人の配偶者と一緒に相続する場合、計算方法が異なりますのでご注意ください。

税負担が重いですが、小規模宅地等の特例などは使える可能性があります。詳しくは税理士にご相談されることがおすすめです。

(※1)2割加算とは

相続や遺贈などで財産を取得した方が、被相続人の一親等以内の血族や配偶者ではない場合、相続税額の2割に相当する額が加算されます。主な例としては、今回の兄弟姉妹による相続(甥姪含む)や、被相続人の養子となった孫が該当します。なお、代襲相続による孫への相続の場合は、2割加算は発生しません。

出典:“被相続人の兄弟姉妹が相続した場合(2割加算①)PDF”国税庁ウェブサイト(参照:2024.5.14)

兄弟姉妹が相続する際の注意点

兄弟姉妹が相続する際には、知っておきたい注意点があります。ご自身が兄弟姉妹の相続をする時に困惑しないためにも、ぜひ以下をご一読ください。

面識がない方と相続手続きをする可能性がある

兄弟姉妹が相続する場合、これまであまり交流が無かった兄弟姉妹の配偶者と手続きに臨む可能性があります。また、兄弟姉妹同士が生前から、没交流となっているケースも少なくありません。兄弟姉妹の中には異父・異母兄弟も含まれるため、相続時に初めて知らない兄弟姉妹の存在を知るケースもあります。

面識があまりないような方と相続手続きをする場合、遺産を巡って話し合いが進まず、トラブルとなる場合があります。

戸籍収集の量が多くなりやすい

兄弟姉妹の相続は、収集する戸籍謄本類の量が多くなる傾向があります。被相続人に子や孫がいない、直系尊属がいないことを確認する作業があるためです。

戸籍収集に時間がかかるケースも多いため、ご自身が相続人となっているとわかったら、早めに収集作業にあたる必要があります。

兄弟姉妹が相続放棄をする際の注意点

兄弟姉妹で相続する際に、被相続人に借金があるなどの理由で「相続放棄」を選択する場合があります。相続放棄は、被相続人の財産をプラス・マイナス問わずに一切放棄することを意味します。高額の借金や、いらない不動産もまとめて放棄できます。

たとえば、「兄の遺産はいらない」という場合には、家庭裁判所に相続放棄を申立てすることで放棄が可能です。しかし、相続放棄時には押さえておきたい注意点があります。詳しくは以下のとおりです。

管理責任が残るケースがある

相続放棄をする際には、管理責任について確認する必要があります。

引用「民法940条 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない」

たとえば、相続放棄をしたとしても、被相続人の不動産を活用している場合は、引き続き管理責任は残ります。不動産が含まれる相続放棄をする場合、管理面でトラブルとなるおそれがあるため注意が必要です。

遺品整理を求められることがある

相続放棄は被相続人の財産の一切を放棄できますが、場合によっては「遺品整理」を求められる場合があります。

具体的には、被相続人が単身世帯で賃貸物件に暮らしていたようなケースです。相続放棄よりも前に、家具や家電を遺品整理してしまうと単純承認をしたとみなされるおそれがあります。

資産価値がない衣類などは処分できる場合がありますが、処分行為は法的な判断が難しいものです。遺品整理を相続放棄前に求められた場合、弁護士にご相談されることがおすすめです。

賃貸物件からの退去を求められることがある

賃貸借契約の解約、退去手続きも求められる場合があります。しかし、相続放棄前にこのような手続きを進めることは単純承認とみなされる可能性が高いため避けましょう。退去や遺品整理を求められている場合、相続放棄予定であることを伝えて管理会社や貸主側と協議を行う必要があります。

なお、相続人が賃貸物件の連帯保証人となっている場合は、滞納している未払い賃料や遺品整理、修繕費用、清掃費などを負担する必要があります。

遺品整理・退去手続きなどが複雑に絡んでいる相続放棄は、法的なアドバイスを受けながら進めることがおすすめです。

まとめ

今回の記事では、兄弟姉妹の相続・相続放棄について、基礎知識なども交えながら詳しく解説を行いました。兄弟姉妹による相続は、その他の順位の相続人と異なる点が多いため、実際の手続き時にはぜひ本記事をご参考の上で進めてください。

相続放棄をする場合、手続き自体は難しいものではありませんが、単純承認とみなされないよう慎重に進める必要があります。兄弟姉妹の相続・相続放棄に直面したら、まずはお気軽に、一般社団法人さいたま幸せ相続相談センターにご相談ください。

執筆:岩田いく実

監修:おがわ司法書士事務所 小川 直孝 司法書士