皆さんは「老後2000万円問題」をご存知でしょうか。

老後2000万円問題とは「年金だけでは将来の老後生活を賄うのに不十分であり、夫婦2人で約2000万円の貯蓄が追加で必要になる」という試算を示したものです。

この試算は2019年に金融庁が発表し、当時の日本国内で大きな社会問題となりました。

果たして老後の貯蓄は、本当に2000万円も必要なのでしょうか。

逆に2000万円貯めておけば、老後安心して生活できるのでしょうか。一緒に考えてみましょう。

老後2000万円問題とは?

老後2000万円問題とは、2019年に金融庁が発表した「高齢社会における資産形成・管理」に関する報告書に由来します。この報告書では、公的年金だけでは将来的に老後の生活費が不足する可能性があり、夫婦二人で老後の生活に必要な追加資金として約2000万円が必要になると試算されました。この試算は、平均的な老後生活期間(約30年)を想定しており、公的年金以外の収入源がなければ、夫婦で月額約5万円の不足が生じるとされています。

この試算結果は当時多くの議論を呼び、日本国内で大きな社会問題となりました。多くの人々が老後の資金不足に対する懸念を持つようになり、自身の退職後の生活資金について考えるきっかけとなりました。

老後2000万円問題の根拠となったデータを分析

では、老後2000万円問題の根拠となったデータを分析してみましょう。

2019年に金融庁が発表した「高齢社会における資産形成・管理」に関する報告書によると、収支の根拠とした元データは、総務省統計局の平成29年の「家計調査報告(家計収支編)」です。

老後2000万円問題計算式

夫:65歳以上

妻:60歳以上

夫婦2人で暮らす無職家庭の収支について

1か月の平均収入額:20万9198円

1か月の平均支出額:26万3718円

1か月の不足額 :5万4520円

1か月の不足額(5万4520円)×老後期間(30年)=約2000万円

上記のように夫65歳以上、妻60歳以上の夫婦のみの無職世帯では、平均収入が月約20万9198円に対し、平均支出が26万3718円と1か月あたり5万4520円不足が生じています。この状態が30年にわたって続くと5万4520円×30年=1962万7200円(約2000万円)となり、老後30年間で約2000万円足りなくなると算出できます。

老後2000万円問題の注目ポイント

老後2000万円問題では、次の3点に注意しなくてはなりません。

・老後に2000万円が不足するというのはあくまでも平均値であること

・老後2000万円問題の試算では介護費用などの出費が入っていないこと

・老後が男性は65歳から(女性は60歳から)30年間で試算されていること

老後2000万円問題は、不足すると言われている2000万円が平均値であるということに注目しなくてはなりません。

実は、老後2000万円問題の試算では、介護のいらない健康寿命期間に、年金以外に自腹を崩している日常生活費の総額で、家の修繕費用とか介護施設費といった特別な時にどっと出る出費は含んでいません。

この2点を考えると、老後の貯蓄は2000万円で足りるとは言い切れないといえます。

また、老後の期間を男性では65歳から30年間、女性は60歳から30年間で試算しています。人がいつ亡くなるのかということは、誰にもわかりませんが、男性であれば95歳、女性であれば90歳まで生きることを前提とした試算であることは頭に入れておきましょう。

そもそも公的年金ってなに?

次に、老後にもらえるお金を検証してみます。老後は公的年金がもらえます。公的年金は、主に国民年金と厚生年金の2種類で成り立っています。

簡単に言うと、国民年金は国民全員が加入する年金で、厚生年金は会社員や公務員の方が加入する年金です。会社員や公務員の方は、国民年金と厚生年金の両方もらえます。

国民年金:全ての住民が国民年金に加入します。自営業者、フリーランサー、無職の人々も加入対象です。加入期間が一定期間以上ある場合、基礎年金(国民年金)が支給されます。

厚生年金保険: 主に会社員や公務員が加入している制度で、基礎年金(国民年金)に上乗せして支給される年金です。厚生年金の額は、給与の額や加入期間に基づいて計算されます。

国民年金はいくらもらえるの?

では、国民年金がいくらもらえるか解説していきます。

令和5年度は法律の規定により国民年金の年金額が引き上げられました。引き上げ率が67歳以下と68歳以上の方で異なります。以下のとおり計算されます。

・67歳以下の方(昭和31年4月2日以後生まれ)

79万5000円(※)×保険料納付済月数÷加入月数

※68歳以上の方(昭和31年4月1日以前生まれ)は、79万2600円となります。

国民年金は、保険料を納めた月数に比例して受給額が決定します。20歳から60歳までの40年間(480カ月)すべて保険料を支払っていれば、満額(79万5000円)受け取れます。

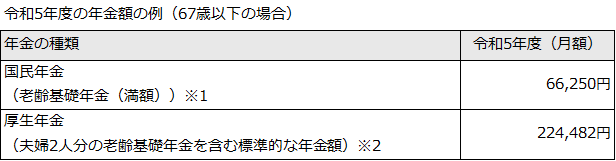

40年間すべて保険料を支払っている方は、年間79万5000円受給することができ、毎月もらえる年金額は6万6250円です。

※1 令和5年度の68歳以上の老齢基礎年金(満額)は、月額66,050円です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

出典:“令和5年4月分からの年金額等について”厚生労働省ウェブサイト

厚生年金はいくらもらえるの?

厚生年金の受給額は、以下のとおり計算されます。

【平成15年3月以前の加入期間】

平均標準報酬月額×7.125/1000×加入月数

【平成15年4月以降の加入期間】

平均標準報酬額×5.481/1000×加入月数

厚生年金の年金額の保険料は複雑で、納めた月数だけでなく、毎月の給与や賞与なども関係します。そのうえ、加入期間が平成15年3月までなのか4月以降なのかで、計算式が異なります。

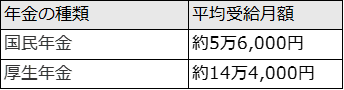

国民年金と厚生年金の平均受給額はいくら?

出典:“令和4年度厚生年金保険・国民年金事業の概況”厚生労働省ウェブサイト

上記表のとおり、自営業の方は毎月の年金は5万円6000円程、会社員や公務員の方の毎月の年金は14万4000円です。厚生年金の加入者は国民年金ももらえますが、この14万4000円には国民年金も含まれています。

年金受給額は年金定期便で確認しましょう

公的年金に加入していると毎年誕生月に「ねんきん定期便」というハガキが届きます。ねんきん定期便は35歳45歳59歳のタイミングで、より詳細な情報が封書で届きます。50歳以上の人には、「年金見込み額」が記載されており、もらえる年金額がわかります。

ご自身の年金がいくらもらえるか知りたい方は、この「ねんきん定期便」を確認しましょう。

ねんきんネットを活用してみましょう

「ねんきんネット」は、日本年金機構が提供するインターネットサービスです。このサービスを利用することで、年金加入者や受給者は自宅から簡単に自分の年金記録を確認したり、将来の年金受給額の見積もりを行ったりすることができます。具体的には、以下のような機能を利用することが可能です。

ねんきんネットの主な機能

ねんきんネットでできる主な機能は次のとおりです。ねんきん定期便とねんきんネットを活用して、老後にもらえる年金をしっかりと確認することをおすすめします。

・年金記録の確認: 加入者はこれまでの年金加入履歴や納付記録をオンラインで確認することができます。

・将来の年金受給額の見込額の確認: 現在の加入記録に基づいて、将来受け取ることができる年金の見込額を計算します。

・年金に関する情報の提供: 年金制度に関する最新情報やお知らせを受け取ることができます。

まとめ

いかがでしたか。本記事では、老後2000万円問題が本当なのか、この問題の元となったデータの分析や老後にもらえる年金についてお話ししました。老後2000万円問題はあくまでも目安です。いつ亡くなるかというのは、誰にも分らないため2,000万円もかからずに人生を終える方もいるかもしれませんが、人によっては2000万円では足りない方もいるでしょう。

老後2000万円問題の試算では介護費用などの出費が入っていないため、介護が必要となった場合は、施設の利用料として月に5万円、10万円と支出がかさみますし、その負担は年とともに(要介護度が上がるたびに)増えていきます。

老後のお金が心配という方は、まずはご自身がどのくらい年金をもらえるのか確認するために、ねんきん定期便やねんきんネットを利用してみましょう。また、老後の不安を解消するために、財産の整理などの経済的な準備はもちろんのこと、遺言書の作成、エンディングノートの記入など、終活を行うことで、不確実な未来への不安を軽減し、より安心して老後を迎えるための基盤を築いてみるのはいかがでしょうか。

一般社団法人さいたま幸せ相続相談センターでは、遺言書の作成や相続手続き全般についてのご相談を受け付けております。気になる方はぜひお問合せください。

執筆:成田春奈