家族が亡くなり相続が発生した際、相続人は遺産分割協議を行い、財産を分配して相続することになりますが、亡くなった方が中小企業等の経営者であった場合、問題になりやすいのが、経営者保証に関する取扱いです。本コラムでは、亡くなった方が保証人になっていた場合の遺産分割に際して留意しておきたい点について解説します。

1.遺産分割協議について

家族が亡くなった際、誰がどの遺産を相続するかを相続人の間で決定し、相続に関する手続きを行うことが必要です。亡くなった方が作成した遺言があればこれに従うことになりますが、遺言がないといった場合、民法に権利者および相続分に関する定めがあり、これに基き、遺産分割の内容を決めることとなります。遺産分割に関する内容が決まらず、手続きも行われない場合、財産は相続人全員による持ち分の共有のままという状態となり、例えば、遺産である不動産を売却しようとする際に、大きな支障となってしまいます。

このような事態に備え、誰がどの遺産を承継するといった内容を決めることを、「遺産分割協議」と言います。遺産分割協議は、相続人全員が合意しなければならず、亡くなった方が前妻との間に別の子がいる、不仲で連絡が取れない血縁者がいるといった場合には、対応が難しくなります。遺産分割協議がまとまらない場合、最終的には、家庭裁判所での調停や審判の手続きによることになります。

2.保証債務の扱い

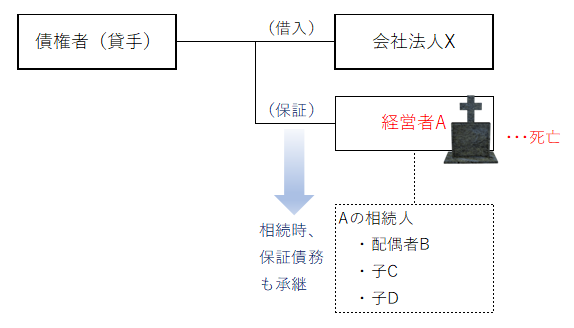

相続は、プラスの財産に限られる訳ではありません。返済の見込みのない大きな借金がある等、マイナスの財産がプラスの財産を上回る場合には、相続を放棄することも検討しなければなりません。対応が難しいのが、亡くなった方が会社の保証人になっている等、保証債務があるケースで、相続をすると相続人は包括承継によって保証人の地位を一緒に承継することとなります。会社の経営状態が順調であればまだしも、経営不振で赤字であるといった場合、保証人としての地位を承継することは、大きなリスクを伴います。

また、債務に関する相続は、相続人の協議だけでは他の債権者に対して有効ではないことにも注意が必要です。もし、遺産分割協議書に債権者も拘束する効力があれば、貸手である債権者は誰に請求したらよいかという問題に直面し、貸したお金が返ってこない貸倒れの可能性が生じることになります。よって、遺産分割協議に関わらず、会社に不払いが生じた際は、債権者は相続人へ、法定相続分に応じた保証債務の履行を請求することができ、相続人は一旦これらの保証債務を履行したうえで、相続人の間でお互いに求償することとなります。(具体的に、上記図のケースでは、B、C、Dがいずれも保証債務を法定相続分の範囲に応じて負うこととなります。)

法律的には上記の通りですが、実際の中小企業経営においては状況が変わりつつあります。特に近年、後継者難を理由にした廃業が相次ぐ中小企業では、事業承継に際して経営者保証の引継ぎがネックとなっていることから、個人と法人の資産を明確に区分する等の条件を満たした場合、経営者保証そのものを適用除外とすることが可能な仕組みが急速に整えられています。

3.経営者保証ガイドラインの活用

経営者保証の取扱いについては、2014年2月、「経営者保証に関するガイドライン」が運用開始され、その後何度かの改定を経て、現在に至っています。ガイドラインでは、経営者保証を外すため、以下の3要件を満たす体制が整備されていることが必要とされています。

- ①資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

- ②財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

- ③金融機関に対し、適時適切に財務情報が開示されている

2019年12月には、『事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則』が経営者保証に関するガイドライン研究会により定められ、事業承継に焦点を当て、経営者保証に依存しない融資の一層の実現に向けた取組みが進むことを目的とした具体的な対応策が示されています。また、ガイドラインだけでは具体的な取組み内容が掴みにくいため、これを補完するものとして、金融庁より事例集が作成され、ホームページでも公開されています。この事例集には、様々な創意工夫を凝らした取組みが記載されていますが、注目する内容として、「事業性評価」に基く融資を挙げることが出来ます。

事業性評価とは、金融機関が現時点での財務データや保証・担保にとらわれず、企業訪問や経営相談等を通じて情報を収集し、事業の内容や成長可能性などを適切に評価することです。 (金融庁 「円滑な資金供給の促進に向けて」より)

こうした新しい観点に基く融資の考え方が登場し、実際の取組み事例においても、担保や保証に依存し過ぎない融資が進んできたことは、事業承継に際して安易な廃業を防ぐことのみならず、事業承継を契機にビジネスを飛躍させるチャンスであるとも考えられます。家業等の事業を営んでいた経営者が亡くなった場合、相続に際して遺産をどう分割するかということが関心の的になりがちですが、本コラムで取上げた経営者が提供していた保証債務の扱いをはじめ、様々な課題へ同時に対処しなければなりません。

こうした課題に直面する以前の段階で、万が一、今の経営者が亡くなった場合のことを想定し、対策について検討しておくことは重要です。自分達だけではどうしたら良いのか分からないといった場合、相続や事業承継を専門とする支援機関へ相談してみることも有効な一手となり得ます。

参考URL)

・裁判所ホームページ https://www.courts.go.jp/index.html

・事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則 https://www.zenginkyo.or.jp/fileadmin/res/abstract/adr/sme/guideline_sp.pdf

・金融庁 「経営者保証に関するガイドライン」の活用に係る組織的な取組み事例集 https://www.fsa.go.jp/news/r3/ginkou/20211005.pdf

・金融庁 「円滑な資金供給の促進に向けて」 https://www.fsa.go.jp/news/27/ginkou/20150730-1.html

監修:司法書士法人T-リンクス 小川直孝 司法書士