家業等の事業を営んでいる場合、経営者が亡くなり相続が発生した場合、悩みのタネとなりがちなのが、経営者保証に関する扱いです。

相続に際して、財産をどのように承継するかといったことに留まらず、亡くなった被相続人の契約義務をどのような形で承継するか、様々なケースを想定し予め検討しておくことは大変重要です。

【経営者保証とは】

中小企業等が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となること(保証債務を負うこと)。企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業に代わって返済することを求められる(保証債務の履行を求められる)。

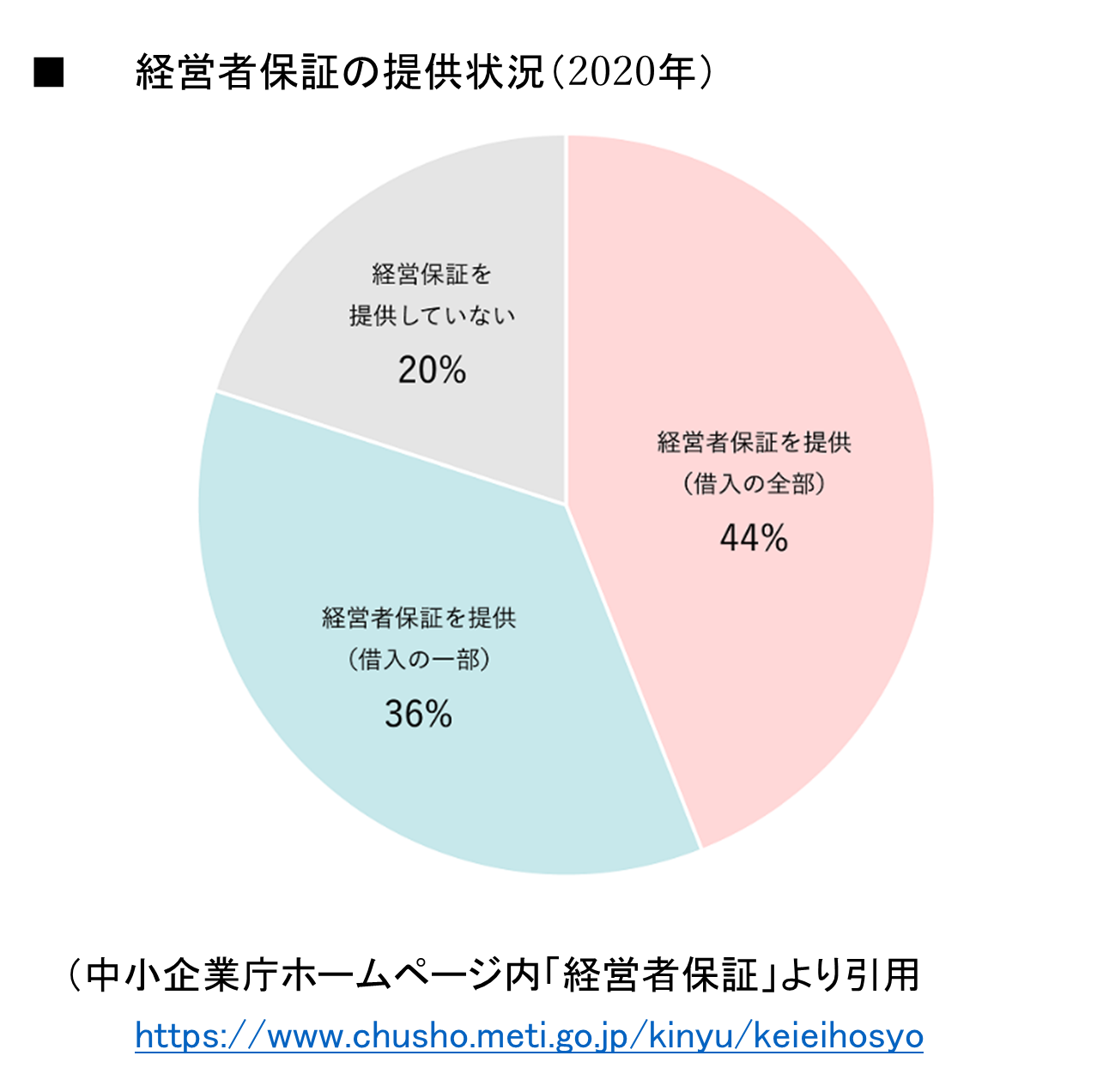

経営者保証は図の通り、買入の一部を含めると、8割のケースで提供されているのが実態です。

相続が発生した場合、相続放棄や限定承認のケースを除き、相続人は経営者保証についても被相続人の地位を包括承継することになるため、事業承継を躊躇し、円滑に承継が進まない一因にもなっています。

こうした実態を踏まえ、全国銀行協会と日本商工会議所が「経営者保証に関するガイドライン」が策定(平成26年2月発効)されています。

また、経営者保証が後継者候補確保の障害となっていることを踏まえ、金融機関と中小企業者の双方の取組を促すため、政府として「事業承継時の経営者保証解除に向けた総合的な対策」(令和元年5月発効)が実施されています。

経営者保証を外すための経営状況として具体的に求められることは、以下3点です。

(1) 法人と経営者の関係の明確な区分・分離

(2) 財務基盤の強化

(3) 経営の透明性

中小企業の場合、法人と経営者個人の関係性が曖昧となっているケースがみられがちですが、まずはこの点の解決に向けて取組むことが第一手です。

また、そもそも事業が赤字でキャッシュの流出が続いているといった場合は、貸手としても経営者の個人保証を外すことには、当然慎重にならざるを得ません。

先代からの事業承継のタイミングで経営者保証を外すには、財務基盤強化や経営の透明性を実現し、貸手である金融機関にとっても納得のいく経営状態の下、上記ガイドラインに則った対策を講じることが不可欠です。

経営者保証の引継ぎがネックになり、実績を積上げてきた事業の廃業を選択することは、出来る限り避けたいものです。

次回コラムでは、経営者保証を外すことにも繋がる経営改善に向けた各種取組み策について、確認いたします。

参考出展元)

・中小企業庁ホームページ 経営者保証 https://www.chusho.meti.go.jp/kinyu/keieihosyou/index.htm

・全国銀行協会 経営者保証ガイドライン https://www.zenginkyo.or.jp/adr/sme/guideline/