昨年2021年に発生した倒産に関して、帝国データバンクより年報が公表されています。

それによると、以下2つの特筆すべき点を読み取ることが出来ます。

1.年間倒産件数は激減 半世紀ぶりの歴史的低水準(倒産件数6015件・・・1966年以来)

2.“後継者難倒産”は466件(前年比3%増)・・・2013年の集計開始後、過去最多を記録

2020年に発生した新型コロナウイルスの世界的大流行に伴う、度重なる緊急事態宣言の発出や、海外往来の停止といったこれまで経験したことのない措置は、観光業や飲食業を始めとする多くの産業に大きな打撃を与えることとなり、企業と雇用を守るため、国をはじめとする行政や金融機関等はこれまでにない大規模な支援策を繰り出し、雇用維持と事業者の資金繰り支援に総力を上げて取組んできました。その効果もあり、コロナ禍の一年となった2021年における倒産件数は大きく抑制されましたが、その一方で、後継者難による倒産件数は最多を更新するといった課題も浮かび上がりました。

本コラムでは、2021年の倒産をめぐる状況について確認のうえ、社会的課題として重みを増す後継者難による倒産を取り上げます。

1.2021年 倒産の発生状況

2021年に発生した倒産は約6,000件で、前年2020年比で約2割の減少となりました(帝国データバンク調査)。更に1年前の2019年の倒産が8,000件超であったことと、2020年以降の新型コロナウイルスが与えた影響を鑑みると、倒産そのものは低い水準に収まっていると言えます。これは、新型コロナウイルスの影響に伴い2020年以降、火急的に相次いで編成された総額77兆円もの各種支援策よる効果によるところが大きいと思われます。

GDP成長率は、2020年に前年比マイナス4.6%と、かつてのリーマンショックを超える落込みを記録し、翌2021年は前年の急激な落込みの反動からプラス5.7%となりましたが、行政や金融機関等による支援策によるテコ入れがなければ、倒産件数はかつてない水準に上っていたであろうことは容易に推測されます。

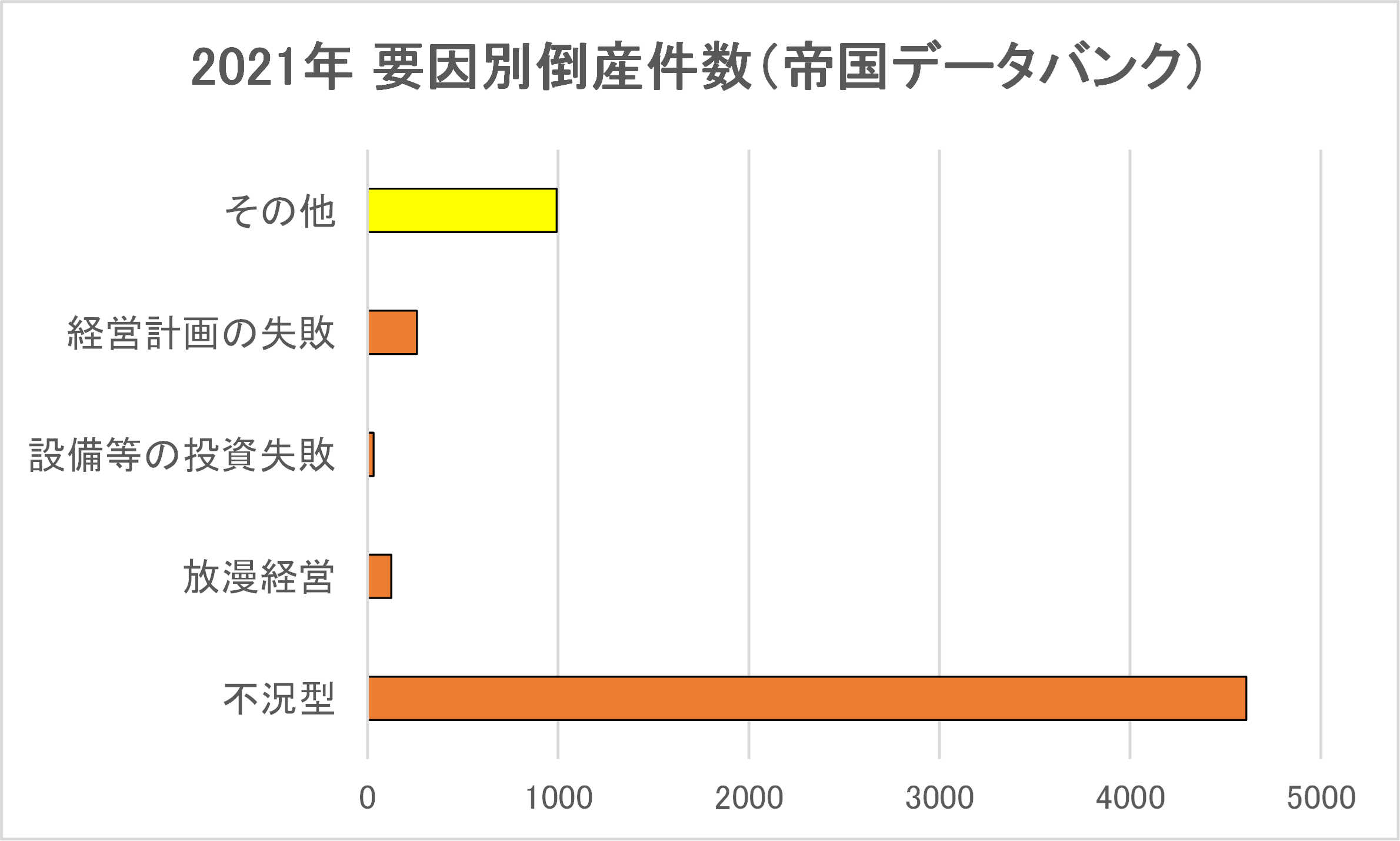

2021に生じた倒産を要因別に見ると、下表の通りとなります。

売上の不振といった不況型倒産(販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振)が突出していますが、前年と比較して倒産は約2割減少し、ゼロ・ゼロ融資[1]に代表される強力な支援策が奏功したことが分かります。また、上場企業の倒産が2016年以来発生しなかった等、倒産そのものは抑えられた形ですが、売上が立たない中、給付金や補助金等で赤字を補填し、正常な経営とはかけ離れた状態で事業を継続している事業者も存在するのが実態と思われます。

2.その他要因による倒産の内容

その他要因による倒産については、最多は(1)「後継者難倒産」が466件、(2)融資の返済猶予後倒産が393件、(3)「人手不足倒産」が104件、の順となっています。コロナ禍以前に拡大していた人手不足倒産は、2020年比で3割の減少と、コロナ禍による経済活動の停滞もあって2019年をピークに抑制されている状況ですが、今後、コロナ禍が沈静化し、経済活動が本格再開していくに伴い、人手不足倒産が再燃してくることも考えられます。

また、2021年の倒産件数だけを見て、「倒産減少=景気回復の兆し」と判断することは適切ではないと思われます。一部の業種ではコロナ禍による特需の恩恵を受けた業種もあるものの、コロナ禍以前の状態に完全に戻るとは想定しにくい業種もあり、加えて、本年(2022年)に入ってからは、先進各国の政策金利引上げに伴う急速な円安の進行や輸入資源高等が生じ、想定外の業績への影響が懸念される事業者も少なくないというのが実態です。持続化給付金に代表される政府による資金注入はじめ、金融機関による緊急融資、既存融資の返済条件見直し等、資金繰り悪化による各種倒産防止策が功を奏し、何とか倒産件数の抑制に繋がったと捉えるべきで、コロナ禍が沈静化し、これまでの各種支援策が縮小されたこの先こそが、各事業者の真価が問われる局面になると思われます。

3.後継者難による倒産の内容

2013年以降、倒産事由として最多件数を記録しているのが「後継者難倒産」です。全体的に倒産が減少する中、後継者の不在で事業継続の見込みが立たず倒産に至った件数は466件と、前掲の要因別倒産件数で示した「その他」事由の約半数を占めるに至っています。倒産全体に占める割合も、前年の2020年の約5%から8%へと拡大しており、後継者問題がもたらす倒産リスクは、コロナ禍という特別な環境下で、より明確に浮かび上がったことが分かります。

依然として中小企業のうち過半が後継者不在という状況下、後継者の決定が決まらないうちに代表者の病気や死亡といった不測の事態が生じ、事業継続を断念し倒産に至ったケースが多いと考えられます。実際、2021年、コロナ関連融資等の借入金の拡大が要因となって後継予定者が承継を躊躇し、その後の事業承継が進まず、事業継続を断念し廃業に至った事例[2]も発生しています。

以前のコラムで「経営者保証」が事業承継においてネックとなっていることをご説明しましたが、後継予定者が存在するにも関わらず、借入金の経営者保証がネックとなり承継を拒否するケースが約6割に上るということも、直視しなければならない現実です。コロナ関連融資によって膨らんだ負債の返済を懸念し、承継を断念するケースは今後も増えるのではないかと懸念されます。

4.今後の見込みについて

2022年は、コロナ禍がようやく終息し、経済活動が再開されつつあるという期待の反面、ロシアによるウクライナ侵攻によって地政学リスクが高まり、世界各国が低金利政策を転換する中、日本は低金利政策を脱することが出来ず、急速な円安が進むことで、生活必需品の急騰が懸念されるなど、先行きの不透感はぬぐい切れません。今後は、コロナ禍でダメージを被り、ゼロ・ゼロ融資等で債務が増え財務状態が悪化した事業者が、どのように事業を立直して進めていくか、経営のかじ取りは難しいものになると予想されます。また、貸手の金融機関側としても、法的整理によって債権が回収出来なくなるリスクを避けるため破産や清算ではなく、私的整理[3]といった制度を積極活用していくケースも増えると思われます。

一方、調査会社によると、債務の利払いを利益で賄うことが出来ない経営破綻懸念先企業が、昨年の段階で推定数十万社に上るということも指摘されています。そもそも借入金の利払いすら難しくなった事業者にとっては、コロナ禍後に事業環境が好転したとはいえ、膨らんだ負債がネックとなり、経営継続の意欲そのものが削がれてしまうことで、経営者の引退等をきっかけに、承継せず廃業・倒産という道を選択する可能性は高まると考えられます。近年の後継者不在による倒産件数の増大傾向のみならず、コロナ禍を何とか乗り越えた今年の後半以降が、多くの事業者にとって重要な局面となります。取引先各社の経営状態を確認し、経営破綻のリスクを含めた動向を注視していくことが重要になってくると思われます。

[1]ゼロ・ゼロ融資:新型コロナウイルス禍で売り上げが減った企業に実質無利子・無担保で融資する仕組み。新型コロナの感染拡大初期は日本政策金融公庫や商工組合中央金庫などの政府系金融機関が手掛けていた。利用が相次ぎ政府系金融機関では対応が間に合わなくなったため、2020年5月からは民間金融機関も融資できるようになった。出展元:日経4946.com(https://www.nikkei4946.com/)

[2]舞台照明の制作・設営を手がけるアント(12月、破産)は、創業代表の死去に伴い一旦は事業引継ぎを模索したものの、コロナ融資などで膨らんだ借入金の返済が困難と後継者が判断し、最終的に事業継続を断念した。(帝国データバンク:2021年 12月報 https://www.tdb.co.jp/tosan/syukei/2112.html)

[3]私的整理:裁判所での手続を利用せずに債権者と協議をし、再建の方法を模索すること。ADRとも呼ばれている。(BUSINESS LAWYERS: https://www.businesslawyers.jp/practices/138)

■こちらの記事もお勧めです。

遺産分割協議と保証債務【事業承継コラム】