代襲相続という言葉を耳にしたことがありますか?

代襲相続について簡単にわかりやすく解説します。

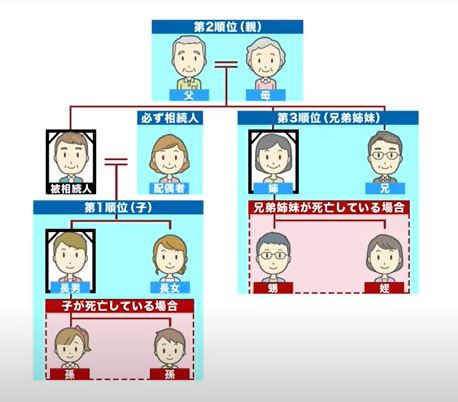

代襲相続とは?

上記の図のような相続関係の場合

被相続人であるお父さんが亡くなったとき、長男が先に亡くなってしまっている場合に、長男の子どもが代わりに相続するという制度

→代襲相続制度

長男の子ども(孫)もなくなっている場合

→さらにその下の世代に再代襲

・子供がいなくて第3順位である兄弟姉妹が相続する場合も代襲相続がおこる

被相続人が亡くなって、子供がいない・両親も亡くなっているという場合、兄弟姉妹が相続人となるが、その兄弟姉妹も亡くなっている

→その兄弟姉妹の子ども(甥・姪)が代襲相続をしていく

※注意 直系の子どもに関しては代々代襲することができるが、甥・姪の子どもは代襲できない

・代襲原因

➀ 相続開始以前の死亡

➁ 相続欠格

➂ 相続廃除

※注意 長男が相続放棄をした場合は代襲相続にはならない

・代襲相続の場合の相続分はどうなるか?

まず長男が生存しているとして計算する

配偶者:2分の1

長女:4分の1

孫(二人):8分の1ずつ(長男の相続するはずだった4分の1を長男の子どもの人数で当分する)

このように代襲相続がおこると相続人が増えてしまうのと、相続分が細分化されるので相続関係も複雑になっていくといった特徴がある。

代襲相続がおこると、経理関係が複雑になってしまいます。

相続放棄をした場合には代襲相続はおこりません。勘違いしている方が多いので是非そこを押さえておいてください。