皆さんこんにちは。

相続コンサルタントの久保田です。

当センターは埼玉県に根ざして相続手続きサポートを行っていますが、埼玉県外からお問い合わせいただくことも多々あります。

そのような際は、zoomやGoogle Meetといったオンラインツールを活用しながらご面談をさせていただき、遠隔でお手続きをサポートしています。

全国の相続のご相談をお受けしていると、明確な線引とまではいかないものの、ご相談者様のお住いのエリアによって相続手続きや相続税申告で気をつけたいポイントが見えてきますので、今回はご注意いただきたい点の説明も含めて、他の都道府県の相続税申告と比べて埼玉県の相続税申告のポイントを5つ解説してみようと思います。

【1】路線価の地域格差が大きい

一口に「埼玉県」といっても、南部と北部、また、東部と西部で相続税路線価に大きな乖離があります。

東西南北それぞれで見ても、地域格差はありますが、一つの目安として国道16号線の内側では同一エリア内でも路線価が高く設定されていることが多く、外側は路線価が低く設定されていることが多いと思います。

相続税路線価は、主に毎年1月1日に公表される地価公示価格の80%で設定されており、道路の状況等の個別要因を補正して各道路ごとの路線価を設定します。

地価公示価格は、日本全国すべての土地に設定されているわけではありませんが、エリアごとの代表的な土地を標準地として定めて、不動産鑑定士が毎年の地価変動を算定しています。

大まかにいうと人気のエリア(代表的なものでいうと、毎年地価公示価格1位を記録し続ける銀座4丁目の「山野楽器銀座本店」があります。)や生活しやすいエリア(交通の利便性が良い等)は地価公示価格が高く、逆のエリアでは地価公示価格が低く設定されます。

埼玉県は都市部と農業地帯や山間部が混在するため、路線価の乖離が大きいことが一つのポイントといえると思います。

【2】農地が多い

次に埼玉県内のポイントとして、農地が多いことが挙げられます。

埼玉県内の主要駅として、大宮駅と浦和駅がありますが、どちらの駅も西側に少し車を走らせると荒川沿いに田んぼや畑が見えてきます。

大宮駅や浦和駅以外の駅では、駅から農業地帯までの距離が近くなる傾向があり、多くの農業地帯では上記の路線価ではなく倍率評価で相続税評価額を算出することに注意が必要です。

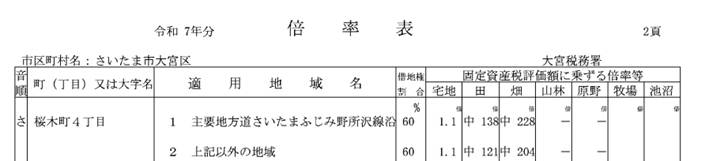

倍率評価は、その土地の固定資産税評価額をエリアや地目ごとに定められた倍率で相続税評価を算出するのですが、田んぼや畑といった農地は、農地維持のため固定資産税評価額が低く設定されていることが多く、その分倍率が高く、例えば大宮区の中で見ると、最大の倍率が桜木町4丁目にある「主要地方道さいたまふじみ野所沢線沿」の田んぼで138倍、畑は228倍に設定されています。

このように、農地は高い倍率が設定されていることも多く、初期段階の概算相続税評価を確認する際も、しっかりと倍率表と照らし合わせないと、概算相続税額よりも実際の相続税額が高額になってしまうこともありますので、埼玉県の相続税申告の傾向として注意が必要なポイントです。

【3】数代前から相続登記がされていない土地がある

埼玉県だけではありませんが、特に農地で多い傾向です。

現在は2024年4月1日から相続登記が義務化されたので、今後は相続登記がされていない不動産は徐々に減っていくと思いますが、昔は今ほど相続の知識や経験がある方も少なく、相続登記が軽視されていたのかもしれません。

これまでも、一般的には農業を引き継ぐ方のご名義に相続登記をしてきたと思いますが、被相続人も相続人も農業に従事しておらず、どなたかに農地を貸しているケースでは、相続登記がされていない可能性が高いように感じています。

このようなケースでは、祖父母名義や曽祖父母名義のままになっていることも多く、固定資産税も代表者にしか納税通知書が届かなかったり、そもそも固定資産税が課税されない評価額のため納税通知書が届かなかったりと、農地の権利が相続財産に含まれることに気付けない可能性があります。

相続登記がされていない不動産は、遺産分割協議が完了していないこともあり、その場合は相続人の共有になっているため、共有持分が相続財産に含まれることになります。

そのため、代々農家だった方は、共有になっている農地がないかを親戚や古くからのお知り合いに確認していただくと漏れのない相続税申告ができると思います。

【4】地方の不動産が相続財産に含まれることが多い

埼玉県の特徴として、都心のベッドタウンであることも挙げられます。

埼玉県の人口は高度経済成長期に爆発的に増加し、現在も東京都内へ通勤・通学する方のベッドタウンという位置付けが続いていると思います。

このように、埼玉県内にお住いの方は県外から転居した方も多く、また、埼玉県内で生まれた方もご両親や祖父母まで遡ると地方の不動産が相続財産に含まれるケースも多々見受けられます。

上記の共有状態の農地と近いのですが、固定資産税の納税通知書が届いていない場合は、地方にある不動産に気付けないこともあります。

相続が発生してから把握していない地方の不動産を探すことは、相続人にとって大きな労力と費用が発生してしまうので、もしそのような不動産をお持ちの方は、生前対策の一環としてご家族に不動産の存在を共有しておく・不動産がある各市町村ごとの名寄帳をご取得いただくといったように、急に相続が発生しても相続人が困らない準備をしていただくことをお勧めします。

【5】二世帯住宅が多い

埼玉県だけでは無いのですが、元々のご実家の老朽化に伴って二世帯住宅を建築する方も多いのではないでしょうか?

埼玉県では、上記の通り都心のベッドタウンという特性から、通勤・通学に便利な一方で、日本全国の中でも比較的土地価格が高いエリアが多いと思います。

また、最近は建築費高騰が続いており、新築の戸建やマンションの購入よりも、元々ご実家がある土地にご両親の介護をしやすくする目的も合わせて、二世帯住宅を建築する方が増えていくかもしれません。

二世帯住宅の造りとしては、玄関を別にして建物内でも行き来ができない完全分離型と、建物内部で行き来ができる非分離型の大きく2つに分けられます。

ここで注意が必要なポイントとして、建物の造りではなく、建物の登記の仕方が相続税申告に影響を及ぼすことがあります。

相続税のルールの中に、小規模宅地等の特例があり、自宅の土地の相続税評価を80%OFFできるぜひとも適用したい特例なのですが、完全分離型の二世帯住宅を区分登記した場合、同居とみなされず小規模宅地等の特例を適用できなくなってしまいます。

細かくいうと様々なパターンで小規模宅地等の特例を適用できる・できないの判断基準がありますが、これから二世帯住宅を建築する方は、特段の事情がなければ区分所有登記をしないことをお勧めします。

余談ですが、お子様が複数名いらっしゃる場合は、二世帯住宅を建築する前にしっかりとご家族で話し合い、二世帯住宅に住まないお子様が納得できる遺産分割方針を定めていただきたいと思います。

同居するお子様が二世帯住宅の建築費を負担するケースが多く、二世帯住宅の土地もそのお子様が相続するものと決めつけてしまいがちですが、他のお子様がご自身でご自宅を購入していた場合、不公平感を覚えることもあるでしょう。

そのような状況を放置して相続が発生してしまうと、相続税申告期限までに遺産分割協議が成立せずに未分割申告をすることになってしまいます。

上記の小規模宅地等の特例は、未分割申告では適用できないので、二世帯住宅を建築しても小規模宅地等の特例を適用できなくなってしまうこともあります。

相続税の観点以外でも、遺産分割協議が成立せずに数十年も平行線を辿るご家族もいらっしゃいますので、二世帯住宅を建築する前にしっかりとご家族と話し合いをしていただきたいと思います。

埼玉県の相続税申告では、農地や地方の不動産に要注意

あくまで肌感覚での傾向ですが、埼玉県内にお住いの方が相続税申告をする際のポイントを5つ挙げてみました。

日々ご相談をお受けする中で、埼玉県内にお住まいのご相談者様のお悩みの一つとして、相続財産に農地や地方の不動産が含まれることが多いように感じています。

相続発生前から相続人が把握していれば対処もしやすいのですが、ご葬儀の際に親戚から相続登記がされていない農地があることを初めて聞いたり、遺品整理を進める中で地方不動産の権利証を見つけたりと、相続後に発覚することも多いと思います。

相続税申告は相続人にとって大きな負担となる手続きです。

不動産だけではありませんが、相続後に把握していなかった相続財産を初めて知った相続人は混乱してしまい、より大きな負担となることもありますので、そのような財産をお持ちの方は、できる限りご家族に情報共有をしていただきたいと思います。

さいたま幸せ相続相談センターでは、相続税に関するご相談を随時承っておりますので、ご興味をお持ちいただけましたら、まずは一度お気軽にご相談ください。

監修:税理士法人ブライト相続 戸﨑貴之 税理士