皆さんこんにちは。

相続コンサルタントの久保田です。

相続した不動産を売却する場合、税金が気になる方も多いのではないでしょうか?

相続した不動産にかかわらず、不動産を売却した際に利益が出た場合に課税される「譲渡所得税」という税金があります。

今回は、譲渡所得税の中でも、相続した不動産で適用可能な「空き家の3,000万円特別控除」を説明したいと思います。

譲渡所得税の概要

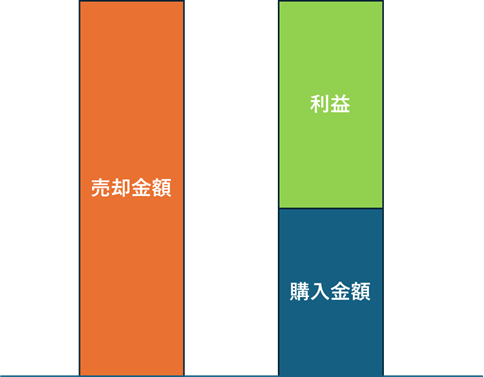

まず、譲渡所得税の大まかな説明をします。

下図のように、売却金額が購入金額を上回り、不動産の売却利益に対して、売却した不動産の保有期間に応じて、20.315%(長期譲渡所得)か39.63%(短期譲渡所得)の譲渡所得税が課税されます。

「不動産の保有期間」とだけきくと、相続した不動産を売却した場合はすべて短期譲渡所得になりそうですが、相続や贈与で不動産を取得した場合は、前所有者の保有期間を引き継げるので、相続した不動産では多くの場合は長期譲渡所得になると思います。

長期譲渡所得であれば短期譲渡所得の約半分の課税で済みますが、それでも利益に対して約20%の譲渡所得税の納税はご負担が大きいので、法律の範囲内でできる限り譲渡所得税を節税できる方法を検討していくことが相続不動産を上手に売却するポイントの一つになります。

ちなみに、譲渡所得税について上記はかなり大雑把な説明となりましたが、購入した金額をそのまま売却金額から引けるわけではない点や、上図に記載していない譲渡費の控除といった細かいルールがあります。

譲渡所得税について詳しく知りたい方は、税理士法人トゥモローズのコラムで詳しい説明がありますので、こちらをご覧ください。

取得費(譲渡所得)をわかりやすく徹底解説!

譲渡費用とは? 項目ごとに該当するかどうかを一覧解説

空き家の3,000万円控除の概要

相続不動産の譲渡所得税のルールの中でもメリットの大きいものに「空き家の3,000万円特別控除」があります。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例

「空き家の3,000万円特別控除」を適用できれば、不動産売却の利益から3,000万円(不動産を取得した相続人が3人以上の場合は2,000万円)を控除できるので、譲渡所得税も最大約600万円削減できることになります。

ご両親が住んでいたご実家の戸建で適用できれば、無税になることも多いので、売却と並行して「空き家の3,000万円特別控除」を適用できるかを検討していくことをお勧めします。

空き家の3,000万円特別控除の要件

次に、「空き家の3,000万円特別控除」を適用するための要件を上記国税庁HPから要件を抜粋してみます。

特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」

イ 昭和56年5月31日以前に建築されたこと。

ロ 区分所有建物登記がされている建物でないこと。

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

特例の適用を受けるための要件

(1)売った人が、相続または遺贈(死因贈与を含みます。以下同じです。)により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得した相続人(包括受遺者を含みます。以下同じです。)であること。

(2)次のイ、ロまたはハの売却をしたこと。

イ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)および(ロ)の要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時において一定の耐震基準を満たすものであること。

ロ 相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ) 相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ハ) 取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

ハ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売る場合で、次の(イ)および(ロ)または(イ)および(ハ)の要件に当てはまること(上記イに掲げる譲渡に該当するものを除きます。)。

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、一定の耐震基準を満たすこととなったこと。

(ハ) 譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、被相続人居住用家屋の全部の取壊し等を行ったこと。

(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(4)売却代金が1億円以下であること。

(5)売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

(6)同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

(7)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

…難しいですね。

上記をざっくりとまとめると以下のような要件になります。

1.昭和56年5月31日以前に建築された戸建であること

昭和56年6月1日以降に確認申請をした建物は新耐震基準となるので、旧耐震基準の建物を対象とした特例となります。

加えて、「区分所有建物登記がされている建物でないこと。」はいわゆるマンションの1室には適用できないため、戸建に適用できる特例となります。

2.被相続人が一人暮らししていて、相続後誰も使用していないこと

相続不動産を売却する場合の多くは、ご両親が住んでいたご実家だと思います。

この要件があるため、二次相続後の売却で適用できる特例と考えていいと思います。

イレギュラーケースでいうと、代襲相続を含む独身の兄弟姉妹相続のケースで適用できると思います。

3.譲渡した年の翌年2月15日までの間に、①耐震補強工事を行った、②建物を解体した、いずれかを満たすこと

「空き家の3,000万円特別控除」は、もともと空き家の発生を抑制する目的で創設された特例のため、譲渡後に空き家を利用する、または建て替えることを促進するために、このような要件があります。

もともとは、譲渡までに耐震補強工事を行うか、建物を解体するかが必要でしたが、令和5年度の税制改正で、譲渡した翌年2月15日までにいずれかの工事を行うことで適用できるようになりました。

耐震補強工事も解体工事も、高額な費用がかかりますので、譲渡後買主様によって耐震補強工事や解体工事をした場合でも適用できるようになり、より使いやすい特例になりました。

4.相続開始から3年後の12月31日までに売却すること

「空き家の3,000万円特別控除」はいつまでも適用できる特例ではなく、期限が設定されています。

例えば、2025年8月1日に相続が発生した場合、2028年12月31日までに売却する必要があります。

相続不動産を売却する場合、売却までに相続登記を完了させる必要がありますので、売却活動期間や相続登記にかかる期間を考慮すると、相続登記に必要な遺産分割協議は相続発生から2年以内ぐらいを目処に進めていかないと、「空き家の3,000万円特別控除」を適用できなくなってしまうかもしれません。

5.売却代金が1億円以下であること

この要件はそのままの理解で問題ありません。

6.売却する不動産で、取得費の特例や収用等の場合の特別控除など他の特例を適用していないこと

相続税が課税された場合、その不動産に対応する相続税額を、取得費として控除することができますが、このような特例を適用していないことも要件になります。

恐らく不動産に対応する相続税額よりも、3,000万円の方が譲渡所得税に与えるインパクトが大きいと思いますので、基本的には「空き家の3,000万円特別控除」を適用する方をお選びいただくことになると思います。

7.一人の被相続人から相続した不動産の中で、「空き家の3,000万円特別控除」を適用できるのは1件だけ

「空き家の3,000万円特別控除」の正式名称は「被相続人の居住用財産(空き家)を売ったときの特例」で、亡くなった方の自宅を売却したときに適用できる特例です。

自宅がいくつもあることはなかなかないと思いますので、相続財産の中に複数の不動産があっても、適用できる不動産は1件だけになります。

8.親族等特別な関係者に売却していないこと

第三者へ売却したことも要件になります。以上がざっくりと噛み砕いた要件になります。

8つの要件がありますが、一般的には「1」「2」「3」「4」「5」に注意していただければ問題ないと思います。

空き家の3,000万円控除を適用するために

今回は「空き家の3,000万円特別控除」の要件を中心に説明をしてみましたが、譲渡所得税の申告の際の必要書類の注意点や、不動産の名義が祖父母やもっと前の世代から変わっていなかった、といったケースも度々目にします。

すべての要件や書類を満たすだけでも骨が折れる特例なので、イレギュラーケースの場合はより慎重に準備を進めないと、「空き家の3,000万円特別控除」が適用できなくなってしまうことがあります。

私が「空き家の3,000万円特別控除」のお手伝いをする場合は、相続不動産の売却と並行して、税理士・司法書士・役所と調整をしながら「空き家の3,000万円特別控除」を適用できるかを探っていくので、「空き家の3,000万円特別控除」の適用を狙うのであれば、できれば相続手続き・相続税申告・不動産売却を一括してご相談いただきたいと考えています。

「空き家の3,000万円特別控除」を適用することで、多くの場合、最終的にお手元に残る金額が最大約600万円増えますので、相続不動産を売却する可能性が高い場合は、遺産分割協議のタイミングから「空き家の3,000万円特別控除」を見据えていただきたいと思います。

監修:税理士法人ブライト相続 戸﨑 貴之 税理士