日本国内にある農地は減少の一途を辿っていることをご存じでしょうか。国内の農地面積は、2024年に427万2000ヘクタールとなり、前年を0.6%(2万5000ヘクタール)下回っています。

日本農業新聞の報道によると、国内農地は1961年の608万6000ヘクタールをピークに減り続けており、2024年までに3割(181万4000ヘクタール)の農地が失われたとされます。

東京都では相続税がネックとなり農地の処分を検討するケースも多く、農地減少は国の大きな課題とされているものの改善していません。

では、実際に農地を相続する際にはどのようなメリット・デメリットがあるのでしょうか。本記事では農地の相続に焦点を当てて、適用できる納税猶予や農地を手放す際の注意点を解説します。

※参照:e-Stat 政府統計の総合窓口 農林水産省, “耕地面積及び耕地の拡張・かい廃面積(2025年2月28日公表)1 田畑別耕地面積

農地相続で知っておくべき手続きとは

農地を相続した場合、一般的な相続手続きに加えて、農地特有の手続きが必要になる場合があります。では、どのような手続きを要するのでしょうか。この章でご説明します。

必要に応じて相続税申告

農地を含む被相続人の相続財産が基礎控除額を超える場合、相続税申告が必要です。相続財産に含まれ、評価額に応じて相続税が課税されます。

なお、相続税を計算する際には土地を評価する必要があります。土地の評価には地目が影響しますが、土地が農地に該当するか否かは、登記簿謄本上の地目で判定するものではありません。

現況によって判定するものとされています。

※参照:国税庁 土地の地目の判定

農業委員会への相続の届出など

農地を相続する場合は農地法に基づき、相続した日から10か月以内に農地の所在地にある農業委員会にその旨を届け出る必要があります。この手続きは次に紹介する相続登記とは別に行う必要があります。

これは、農地の所有者の変動を把握し、農地が適切に管理・利用されるようにするための手続きです。

また、相続した農地を貸したり売ったりする場合には原則として農業委員会の許可が要ります。農地は自由に転用できず、都道府県知事などの許可を得る必要があります。

| 各地の農業委員会の窓口 | 全国農業会議所ホームページから確認できます |

| 農地相続全般の情報 | 農林水産省 農地相続ポータル ※農地の貸出・売却、転用などの情報も掲載されています |

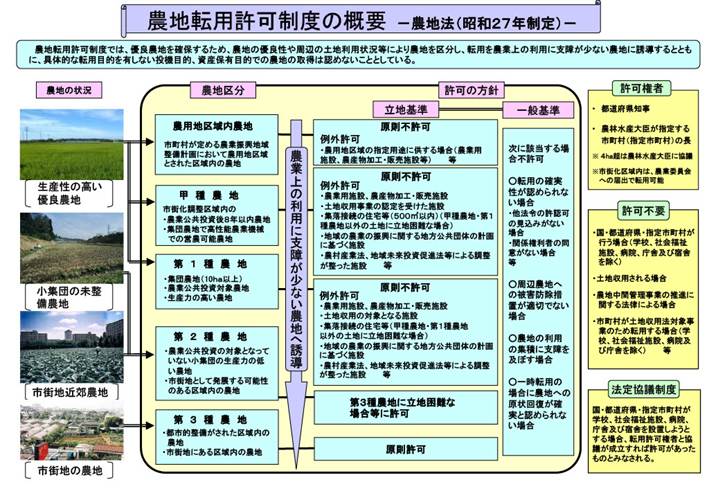

農地転用について

農地は一般的な宅地と比較すると売却や転用が複雑です。以下の画像をご参考ください。

※画像引用:農林水産省 農地の転用についてより

相続登記

農地を相続したら「相続登記」も行う必要があります。相続登記の申請期限は、不動産の相続を知った日から3年以内です。2024年(令和6年)4月1日から相続登記は義務化されていますが、過去に発生した相続についても義務化が適用されています。

相続登記義務化について気になる方はこちらのコラムもご覧ください。

農地相続のメリットとデメリット

農地相続は、作物などを育てられる農地を手に入れることで収入の増加や資産活用といったメリットがある一方で、管理の手間や売却の難しさといったデメリットも存在します。そこで、この章では農地相続のメリット・デメリットをわかりやすく整理します。

農地相続のメリット

農地相続のメリットは主に以下です。

・収入アップ

農地を耕作することで、農作物などの販売収入を得ることができます。耕作しない場合は、農地を第三者に貸し出すことで収入を得ることも可能です。

・固定資産税が低い

農地にも固定資産税がかかりますが、一般的には宅地より低くなっています。(市街化区域の場合は高い場合もあります)

・相続税の納税猶予

一定の要件を満たす場合、相続税の納税が猶予される制度を利用できます。

農地相続のデメリット

・宅地と比べて売却が難しい場合がある

農地の売買は農地法の規制を受けるため、宅地のように自由に売却できません。農地のままで売却しようとすると、基本的に農業従事者などの農家しか購入できません。ただし、2023年(令和5年)4月1日の農地法改正によって、小規模農地は以前よりも購入しやすくなっています。

・耕作の手間がかかる

自身で耕作する場合、労力と時間が必要です。

・転用が制限される

農地を宅地など他の用途に転用するには、農地法の許可が必要であり、許可されない場合もあります。

・相続税の納税猶予が打ち切られると、多額の税金が発生する

納税猶予を受けていた農地を売却したり、耕作をやめたりするなど、一定の要件を満たさなくなると、猶予されていた相続税と利息を一括で納付する必要があります。

農地の納税猶予制度とは|利用方法を解説

相続した農地には相続税の納税猶予制度が用意されています。一定の要件を満たせば納税を先送りにすることができるため、相続人の負担を減らせる魅力的な制度です。この章では納税猶予制度の概要を中心に詳しく解説します。

納税猶予制度の概要

相続人が農業を継続する場合に一定の要件を満たすと、農地にかかる相続税の納税が猶予されます。この制度を利用することで相続時の負担を軽減できます。

市街化区域内にある農地でも、生産緑地に指定されているものは本制度の対象となります。

ただし、一生涯(もしくは20年)の営農の継続が必要です。納税猶予の適用後は、3年ごとに継続届出書も税務署へ提出する必要もあります。

さらに、耕作された土地については「小規模宅地等の特例」は受けられません。(※)

納税猶予制度を受けられると、取得した農地等の価額のうち「農業投資価格」による価額を超える部分に対応する部分の相続税額の納税が猶予となります。

本制度の利用時には納税猶予税額および利子税に見合った担保の提供が必要となるためご注意ください。

詳しくは以下リンクをご確認ください。

※参照:国税庁 No.4147 農業相続人が農地等を相続した場合の納税猶予の特例

(※)営農の建物が置かれている場合は特定事業用宅地等に該当し、適用となる場合があります。

制度利用時の必要書類

納税猶予の適用を受けるためには、相続税の申告書に加えて、以下の書類を用意する必要があります。

農業委員会に申請して取得するもの

- 相続税の納税猶予に関する適格者証明書

- 特例適用農地の明細書

各自治体に申請して取得するもの

- 担保提供書

- 抵当権設定申請書

納税猶予を打ち切られるケースとは

本制度による納税猶予が打ち切られるケースには、どのような事例が挙げられるのでしょうか。主なケースとしては以下です。

農地が不要な場合はどうする?

もしも相続した農地が不要な場合、処分を検討する人も多いでしょう。農地は他の所有者と隣り合っていることも多く、近隣農家に貸し出すなどの方法も検討できます。

しかし、これからも誰も農地を維持する予定がない場合は、売却や相続放棄で手放すことも可能です。

農地を売却する

農地を売却する場合は農地法の規制を受けるため、買い手も農家や農業法人などに限られてしまいます。宅地へ地目を変更する際の手続きも大変であるため、時間を要することが一般的です。

もしも売却を検討する場合は、生前から家族で協議し、手放す準備を進めることが望ましいでしょう。

農地を活用する

相続人が自身で耕作しない場合は農地を貸出したり、太陽光発電設備(ソーラーシェアリング)を設置したりなど、別の活用方法も検討できます。活用する場合は無断転用とならないように注意が必要です。

また、地域のニーズや関連法規を確認しましょう。

相続放棄する

相続した農地以外にも高額の債務を抱えている場合や、管理処分ができない農地の一切を放棄したい場合、相続人は「相続放棄」をすることも可能です。

ただし、相続放棄をすると農地を含む一切の相続財産を相続する権利を失います。

■相続土地国庫帰属制度の利用はできる?

相続土地国庫帰属制度とは、相続または遺贈で取得した不要な土地を、一定の要件と負担金の納付で国に引き渡せる制度です。管理困難な土地を手放し、将来の所有者不明土地の発生を抑制する目的があります。

この方法は相続放棄をしなくても不要な土地を手放せます。農地も対象となりますが、要件は非常に厳しいため注意が必要です。建物がある土地や担保権や使用収益権が設定されている土地などは利用できません。

※参照:法務省 相続土地国庫帰属制度の概要

農地相続でよくあるトラブルとは

農地が相続財産に含まれている相続では、遺産分割協議時にトラブルが発生する可能性があります。上手に活用すれば素敵な資産となる可能性があるにもかかわらず、農地特有の問題で相続人が衝突するケースもあるのです。

遺産分割の難航

複数の相続人がいる場合、農地の分割方法や評価額で意見が対立し、遺産分割協議が難航することがあります。

耕作する予定の相続人が農地をすべて取得する場合、代償分割を提案しその他の相続人へお金を支払う方法も検討出来ますが、代償金が用意できない可能性もあるためです。

売却が進まない

相続人全員が合意できており、急いで農地を売ろうとしても買い手が見つからず売却が長期化することがあります。特に、条件の悪い農地や市街化調整区域内の農地などは売却が困難な場合があります。

相続人が農地の場所や数を把握していない

被相続人が多数の農地を所有していた場合、相続人がその場所や数を正確に把握しておらず、相続手続きに時間を要することがあります。相続税の対象となる場合、申告期限もあるため、早期の農地の把握は不可欠です。

こうしたトラブルを避けるためにも、農地の相続は事前に家族間でしっかりと方向性を話し合っておくことがおすすめです。

まとめ

農地相続は、一般的な相続に加えて、農地法や税制上の特例など、特有の注意点が多く存在します。手続きをスムーズに進め、賢く農地を活用するためには、早めに専門家(税理士、司法書士、農業に詳しい不動産業者など)に相談し、適切なアドバイスを受けることが重要です。まずはお気軽にさいたま幸せ相続相続センターへご相談ください。

さいたま幸せ相続相談センターの相続した不動産の処分・有効活用サポートの詳細はこちらをご覧ください。

執筆:岩田いく実

監修:税理士法人ブライト相続 戸﨑貴之 税理士