皆さんこんにちは。相続コンサルタントの久保田です。

相続の初回面談では、まず相続やご家族の詳しい状況を伺って、必要な手続の内容や方法をご案内していくのですが、相続税申告は必要ないと思うとおっしゃる方にも必ず相続財産の概要を伺うようにしています。

相続税申告は、相続開始の翌日から10ヶ月以内という期限が決められており、大切なご家族がお亡くなりになられた直後に詳細な税金のことまで考えられない方もいらっしゃいますので、念の為相続税申告が必要かどうかを税理士に確認しながら検討していきます。

結論から申し上げると、お亡くなりになった方全員に相続税申告が必要ではありませんが、令和6年12月に国税庁から発表された令和5年分相続税の申告事績の概要によると、令和5年分(令和5年11月1日から令和6年10月31日までに相続税申告書が提出された件数)では年間の被相続人数(1,576,016人)のうち9.9%(155,740人)の方で相続税申告書が提出されたとされています。

※参照:令和5年分相続税の申告事績の概要 国税庁

人口動態から被相続人数は年々増加しており、その一方で少子化による相続人数の減少から今後も相続税申告が必要な方が増加していくと思います。

今回は相続税申告の基本を説明したいと思います。

どんな方に相続税申告が必要になる?

上記の通りすべての方に相続税申告が必要なわけではなく、相続税評価額の総額が下記の計算で算出される基礎控除の額を超えた方は相続税申告が必要になります。

- 基礎控除の額=相続人の数×600万円+3,000万円

例)相続人が3人の場合

4,800万円=3人×600万円+3,000万円

相続人の数が減るほど基礎控除の額も減ってしまうので、一次相続(ご夫婦のお一人が亡くなる相続)で相続税を抑えるために配偶者の税額軽減を利用して配偶者様が多く相続すると、二次相続(ご夫婦の残された方が亡くなる相続)の相続税が増加してしまうことがありますので、一次相続では二次相続税を考慮した遺産分割協議をすることがポイントになります。

大まかな相続税評価額の計算方法

相続税申告が必要となれば、多くの方が税理士に依頼して相続財産の評価を行うことになるかと思いますが、相続税申告が必要かどうかを確認するための大まかな相続税評価額の計算方法を知っておくことも大切だと思います。

そのため、代表的な相続財産ごとの相続税評価額の計算方法を説明します。

土地

不動産は土地建物それぞれで相続税評価額を計算することになります。

まず、土地は①路線価方式と、②倍率方式のいずれかの方法で計算をすることになり、立地によって2つの評価方法のどちらで計算するかが分かれます。

下記の全国地価マップで住所を検索していき、土地に接している道路に青い矢印が表示されていれば①路線価方式、青い矢印が表示されていなければ②倍率方式となります。

①路線価方式の計算方法

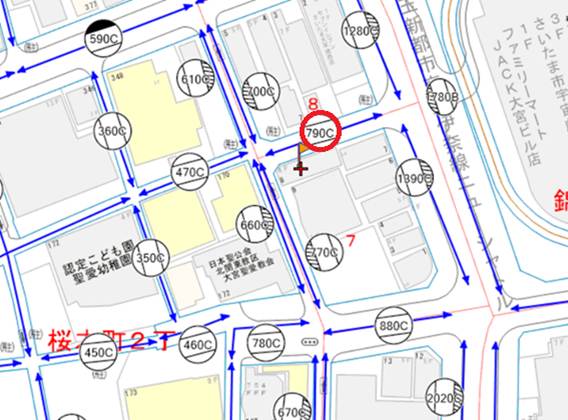

当センターの事務所がある第11松ビルの土地で路線価方式の土地の相続税路線価を計算してみます。

【第11松ビル周辺の相続税路線価図】

上記の相続税路線価図の中で旗で示した土地が第11松ビルの土地です。

第11松ビルの土地は北西側と南西側の道路に接している角地で、角地の場合は利用価値の高い土地のため正式には角地の補正をかけることになりますが、大まかな目安を確認するうえでは高い方の数値だけでの計算でいいと思います。

相続税路線価図の赤丸で囲った「790C」が第11松ビルの土地の相続税路線価となりますが、これは1㎡あたり79万円の相続税評価になることを表しています。

仮に第11松ビルの土地が100㎡だとすると、土地の概算相続税評価額は7,900万円となります。

※路線価の数字の後ろの「C」は借地権割合を示していますが、その先の内容も踏まえると複雑になってしまいますので、今回は割愛します。

尚、全国地価マップは対象地を検索しやすく便利なのですが、最新年の路線価が反映されるまで少し時間がかかります。

相続税路線価は毎年7月1日に更新されますので、7月~9月頃までは国税庁が公表している以下の財産評価基準 路線価図・評価倍率表から対象地を探して最新の相続税路線価を確認するようにしましょう。

②倍率方式の計算方法

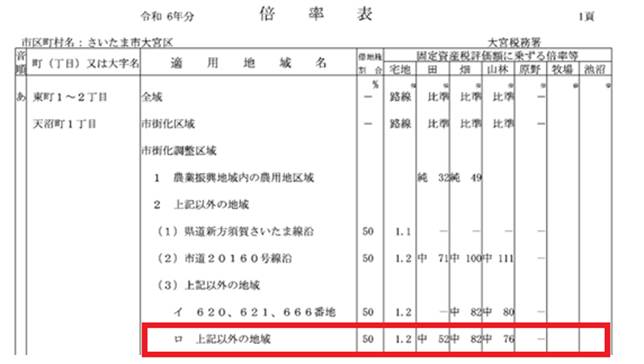

相続税路線価が設定されていない土地では、以下のような倍率表の中から該当する倍率を固定資産税評価額に乗じて相続税評価額を計算します。

倍率表は市区町村ごとに作成されていますので、上記の財産評価基準書路線価図・評価倍率表の中から該当する市区町村の倍率表を探します。

上記の倍率表で、赤枠で囲った「ロ 上記以外の地域」にある固定資産税評価額1,000万円の宅地を評価する場合は、1,000万円×1.2=1,200万円の相続税評価となります。

尚、固定資産税評価額と宅地・田・畑といった地目は、毎年5月から6月頃に届く固定資産税課税明細書の中で確認することができます。

※固定資産税課税明細書の見方は下記のページでご説明していますので、気になる方はこちらもご覧ください。

宅地は1.1倍~1.2倍に設定されていると思いますが、田・畑・山林は固定資産税評価額が低く設定されているため、上記の通りエリアによっては100倍を超える倍率が設定されていることもあります。

そのため、固定資産税課税明細書の評価額が低いからといって相続税申告が不要と判断せず、相続財産の中に田・畑・山林がある場合は概算で構いませんので倍率表で相続税評価額をご確認いただくことをお勧めいたします。

建物

土地の相続税評価は少し複雑でしたが、建物は固定資産税評価額がそのまま相続税評価額となります。

土地の倍率方式と同じく固定資産税課税明細書で建物の固定資産税評価額を確認できますが、固定資産税課税明細書を紛失してしまった場合は、役所で取得できる評価証明書や名寄帳で固定資産税評価額を確認できます。

ちなみに、土地で割愛した「借地権割合」と同じように、建物でも「借家権割合」がありますが、やはりその先の内容まで踏まえると複雑になりますのでここでは割愛します。

預貯金

預貯金は基本的に相続発生日時点の口座残高がそのまま相続税評価額となります。

ただし、相続の直前に入院費や葬儀代等でまとまった金額を引き出す方も多いので注意が必要です。

入院費や葬儀代といった費用は領収書があれば相続財産からマイナスできるのですが、口座から引き出して使わなかった現金や相続財産からマイナスできない使い方をした場合は相続財産に加える必要がありますので、単純に相続発生日時点の口座残高を確認するだけでなく、直前に引き出した金額も相続財産に含まれる可能性がある前提で確認していただいた方がいいかもしれません。

有価証券

有価証券には、株や投資信託等が含まれます。

ご家族とはいえ、お亡くなりになった方の投資の詳細までご存じないことも多いと思います。

大まかな金額の確認方法としては、証券会社から毎年1月ごろに届く年間取引報告書で確認することができます。

尚、正式な相続税評価方法は有価証券の種類ごとにいくつかの方法がありますが、大まかな金額を確認するうえでは年間取引報告書に記載された金額で確認していただければいいと思います。

非上場株式

最近は中小企業の代表者様のご相談が増えていますので、有価証券とは別にしました。

中小企業の代表者様や役員様は自社株式を持っていることが多く、上場株式とは異なり株価が公表されていないため、相続税申告の際は株価算定が必要になります。

非上場株式の株価算定方法は①類似業種比準価額、②純資産価額、③配当還元価額の3つの方法のいずれかで算出することになりますが、いずれもどの方法で算出するかの判断やそれぞれの計算が複雑なため、相続税評価が難しい相続財産といえます。

そのため、大まかな相続税評価額総額を確認するうえでは、評価を飛ばしていただいた方がいいと思います。

生命保険

生命保険は受取人の固有財産として扱われるのですが、相続税申告の中ではみなし相続財産として生命保険金額を相続財産に加える必要があります。

生命保険金をすべて相続財産に加えるわけではなく、下記の生命保険金の非課税限度までの金額は相続税評価額からマイナスができます。

- 生命保険金の非課税限度=相続人の数×500万円

生命保険金の額は、保険証券の確認がお勧めですが、保険証券を紛失した場合は定期的に保険会社から送られてくる保険の案内で確認することもできます。

自動車

被相続人様名義の自動車がある場合は、その自動車を売却した場合の金額を相続財産に加えることになります。

相続税申告では査定を依頼することもありますが、大まかな価格を知る場合は、メーカー・車種・年式・走行距離・オプション装備等の条件が近い自動車を中古車販売サイトで確認する程度でいいと思います。

貴金属

金を初めとして貴金属の価格は上場株式のように日々変動しているので、相続発生日時点の価格を確認する必要があります。

貴金属買取業者に電話で確認することもできますが、各社のHPに買取価格が表示されているので、大まかな金額を確認したい場合は、HPに記載されている買取価格をもとに計算すれば問題ないと思います。

美術品・骨董品

一般的な美術品や骨董品は実際に売買される価格が相続税評価額になります。

ただ、美術品や骨董品に興味がある方でないとそもそも価値があるものかどうかの判断が難しいと思います。

相続財産の中に価値のある美術品や骨董品があれば買取価格の調査や専門家の鑑定が必要になりますが、大まかな目安を確認する場合はインターネットで作者名を検索して売買される作者かどうかを調べる程度でいいと思います。

負債

ここまでプラスの財産の評価方法を説明しましたが、負債(借金)がある場合は相続財産総額からマイナスできます。

負債も預貯金と同様に相続発生日時点の残高が相続税評価となりますので、返済予定表等で相続発生日時点前後の残高を確認することになります

大きな負債としては住宅ローンがありますが、団信(団体信用生命保険)に加入している方も多いと思います。

団信に加入している場合は、相続とともに債務が消滅することになりますので、相続税申告では負債が無いものとして扱われることになります。

親子リレーローンや夫婦ペアローンで融資を受けていた場合は、被相続人の負担分のみが相続税申告で負債として扱われます。

そのため、被相続人が団信に加入していない場合でも住宅ローン全額が負債にならないことに注意が必要です。

相続税申告が必要な場合は

ここまでご説明した各相続財産の概算相続税評価の合計が基礎控除を超える場合は、基本的に相続税申告が必要になるとお考えください。

ただ、今回のご説明では大まかな相続税評価額を計算する方法なので、実際の相続税申告では、より詳細な計算を行う必要があり、相続発生日の翌日から10ヶ月以内という期限内にすべての計算方法を調べて、税務署に提出することは、大切なご家族を亡くした方にとって大きなご負担になると思います。

そのため、相続税申告が必要な場合は、税理士へのご依頼をお勧めしていますが、どの税理士に依頼すればいいかわからない場合は、一度当センターへご相談ください。

さいたま幸せ相続相談センターの相続税申告サポートの詳細はこちらをご覧ください。

特に土地は、税理士によって相続税評価額が異なることもありますので、相続を専門とした税理士とともに、相続税申告をお手伝いいたします。

監修:税理士法人ブライト相続 戸﨑貴之 税理士